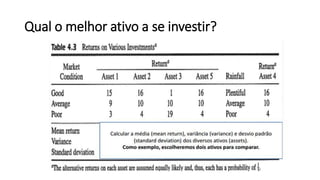

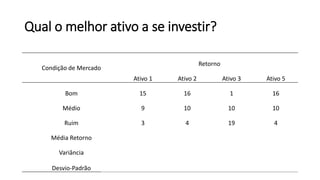

Baixado 156 vezes

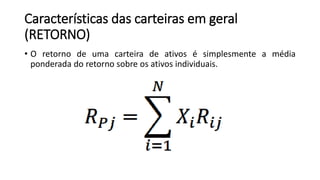

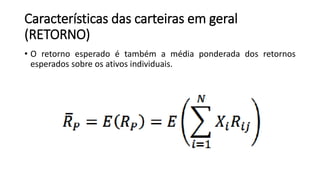

![Características das carteiras em geral

(VARIÂNCIA)

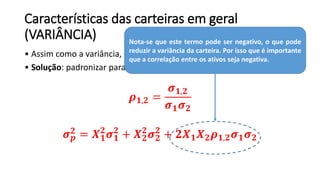

• A variância esperada de uma carteira é o valor esperado dos desvios

quadrados dos retornos de uma carteira em comparação com o retorno

médio da carteira (demonstração com dois ativos ):

𝝈 𝒑

𝟐 = 𝑬(𝑹 𝒑 − 𝑹 𝒑) 𝟐

1. Desmembrando o retorno observado e médio da carteira nos dos ativos

individuais;

2. Aplica-se o quadrado da soma e retira-se as constantes da esperança.

𝝈 𝒑

𝟐 = 𝑿 𝟏

𝟐

𝑬[(𝑹 𝟏 − 𝑹 𝟏) 𝟐] + 𝟐𝑿 𝟏 𝑿 𝟐 𝑬 𝑹 𝟏 − 𝑹 𝟏 𝑹 𝟐 − 𝑹 𝟐 + 𝑿 𝟐

𝟐

𝑬[(𝑹 𝟐 − 𝑹 𝟐) 𝟐]](https://image.slidesharecdn.com/aulateoriadascarteiras1-160401142421/85/Teoria-das-carteiras-22-320.jpg)

![Características das carteiras em geral

(VARIÂNCIA)

𝝈 𝒑

𝟐 = 𝑿 𝟏

𝟐

𝑬[(𝑹 𝟏 − 𝑹 𝟏) 𝟐] + 𝟐𝑿 𝟏 𝑿 𝟐 𝑬 𝑹 𝟏 − 𝑹 𝟏 𝑹 𝟐 − 𝑹 𝟐 + 𝑿 𝟐

𝟐

𝑬[(𝑹 𝟐 − 𝑹 𝟐) 𝟐]

• Variância e Covariância dos retornos dos ativos;

• São conceitos chaves para a diversificação de uma carteira.

• Por fim, organizando a equação pelos fatores semelhantes:

𝝈 𝒑

𝟐 = 𝑿 𝟏

𝟐

𝝈 𝟏

𝟐

+ 𝑿 𝟐

𝟐

𝝈 𝟐

𝟐

+ 𝟐𝑿 𝟏 𝑿 𝟐 𝝈 𝟏,𝟐](https://image.slidesharecdn.com/aulateoriadascarteiras1-160401142421/85/Teoria-das-carteiras-23-320.jpg)

Este documento discute a Teoria das Carteiras de Markowitz, que busca maximizar retornos dentro de níveis de risco aceitáveis através da diversificação. A teoria propõe que investidores devem escolher ativos com baixa correlação entre si para reduzir o risco total da carteira. Além disso, discute como calcular retornos, riscos e participações ótimas de cada ativo na carteira para minimizar sua variância.