O documento discute a importância da gestão financeira para o controle e planejamento das finanças de uma empresa, mencionando tópicos como orçamento, fluxo de caixa, DRE e indicadores financeiros.

A administração financeiraé uma ferramenta ou

técnica utilizada para controlar da forma mais

eficaz possível, no que diz respeito à concessão

de credito para clientes, planejamento, analise

de investimentos e, de meios viáveis para a

obtenção de recursos para financiar operações

e atividades da empresa, visando sempre o

desenvolvimento, evitando gastos

desnecessários, desperdícios, observando os

melhores “caminhos” para a condução

financeira da empresa.

4.

A administração financeiraé de

suma importância para toda e

qualquer organização que busca

maximizar a sua rentabilidade,

evitar desperdícios financeiros e

garantir uma posição de

estabilidade perante o mercado.

5.

Lucratividade indica opercentual de ganho obtido sobre

as vendas realizadas. A lucratividade esperada para micro

e pequenas empresas é de 5% a 10% sobre as vendas.

(SEBRAE, 2008)

Rentabilidade indica o percentual de remuneração do

capital investido na empresa. A rentabilidade esperada

para micro e pequenas empresas é de 2% a 4% ao mês

sobre investimento. (SEBRAE, 2008)

7.

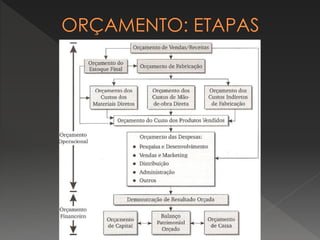

O orçamento éa etapa

do processo do

planejamento estratégico

em que se estima e

determina a melhor

relação entre resultados e

despesas para atender às

necessidades,

características e objetivos

da empresa no período

esperado.

O orçamento consiste

na operacionalização

do Planejamento

Estratégico e auxiliará a

empresa alcançar seus

objetos e metas

almejadas.

8.

Para Lunkes (2000),em

um cenário de restrição

generalizada de recursos,

a definição prévia de

despesas e investimentos

evita dispêndios

desordenados e sem

critérios, assegurando,

assim, o emprego mais

eficiente desses recursos.

10.

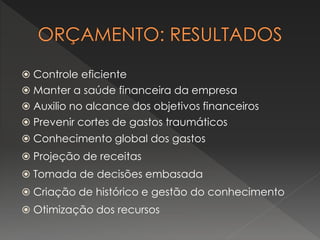

Controle eficiente

Manter a saúde financeira da empresa

Auxilio no alcance dos objetivos financeiros

Prevenir cortes de gastos traumáticos

Conhecimento global dos gastos

Projeção de receitas

Tomada de decisões embasada

Criação de histórico e gestão do conhecimento

Otimização dos recursos

11.

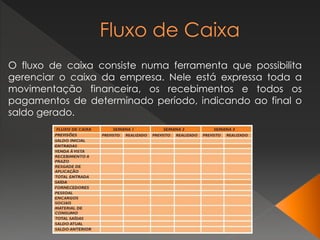

O fluxo decaixa consiste numa ferramenta que possibilita

gerenciar o caixa da empresa. Nele está expressa toda a

movimentação financeira, os recebimentos e todos os

pagamentos de determinado período, indicando ao final o

saldo gerado.

12.

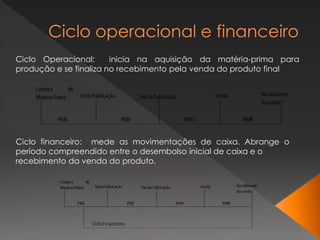

Ciclo Operacional: iniciana aquisição da matéria-prima para

produção e se finaliza no recebimento pela venda do produto final

Ciclo financeiro: mede as movimentações de caixa. Abrange o

período compreendido entre o desembolso inicial de caixa e o

recebimento da venda do produto.

13.

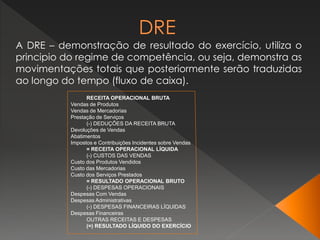

A DRE –demonstração de resultado do exercício, utiliza o

principio do regime de competência, ou seja, demonstra as

movimentações totais que posteriormente serão traduzidas

ao longo do tempo (fluxo de caixa).

RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos

Custo das Mercadorias

Custo dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

Despesas Financeiras

OUTRAS RECEITAS E DESPESAS

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

14.

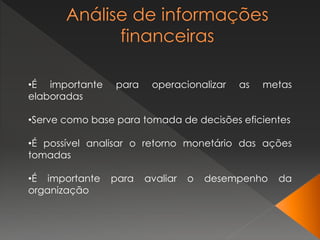

•É importante paraoperacionalizar as metas

elaboradas

•Serve como base para tomada de decisões eficientes

•É possível analisar o retorno monetário das ações

tomadas

•É importante para avaliar o desempenho da

organização

15.

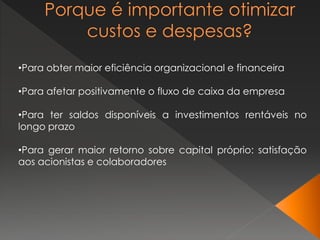

•Para obter maioreficiência organizacional e financeira

•Para afetar positivamente o fluxo de caixa da empresa

•Para ter saldos disponíveis a investimentos rentáveis no

longo prazo

•Para gerar maior retorno sobre capital próprio: satisfação

aos acionistas e colaboradores

16.

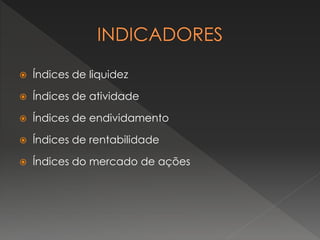

Índices deliquidez

Índices de atividade

Índices de endividamento

Índices de rentabilidade

Índices do mercado de ações

17.

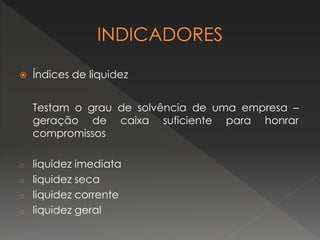

Índices deliquidez

Testam o grau de solvência de uma empresa –

geração de caixa suficiente para honrar

compromissos

o liquidez imediata

o liquidez seca

o liquidez corrente

o liquidez geral

18.

Índices deatividade

Determinam a rapidez com que uma empresa

pode gerar caixa se surgir a necessidade.

o giro dos estoques totais

o prazo médio de estocagem

o prazo médio de recebimento

o prazo médio de pagamento

o além do ciclo operacional e financeiro

19.

Índices deendividamento /estrutura de capital

Indicam o grau de dependência da empresa com

relação a capital de terceiros e o nível de

imobilização do capital.

o capital de terceiros sobre capital próprio

o imobilização do capital próprio

o endividamento geral

o composição do endividamento.

20.

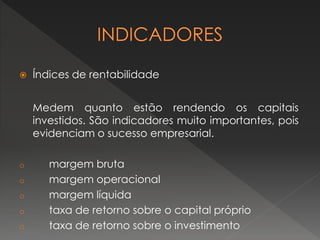

Índices derentabilidade

Medem quanto estão rendendo os capitais

investidos. São indicadores muito importantes, pois

evidenciam o sucesso empresarial.

o margem bruta

o margem operacional

o margem líquida

o taxa de retorno sobre o capital próprio

o taxa de retorno sobre o investimento