Baixado 56 vezes

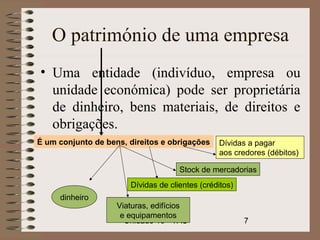

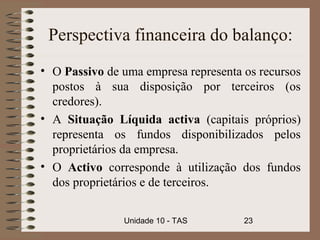

O documento discute o papel da contabilidade nas empresas, incluindo como ela fornece informações sobre a situação financeira e é essencial para a gestão eficaz. Também descreve as divisões da contabilidade interna e externa e como o patrimônio de uma empresa é representado no balanço, que equilibra o ativo e o passivo.