Baixado 310 vezes

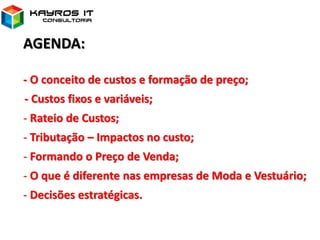

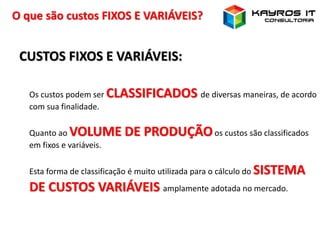

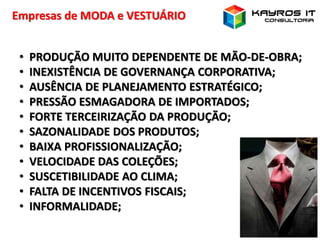

O documento discute a importância da gestão de custos e formação de preços para empresas de moda e vestuário. Aborda conceitos como custos fixos e variáveis, rateio de custos, tributação e como esses fatores impactam no cálculo do preço de venda. Também apresenta estratégias de precificação e a necessidade de se conhecer em detalhes a estrutura de custos da empresa.

![Livro contabilidade e gestao_de_custos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeegestaodecustos1-170103135029-thumbnail.jpg?width=640&height=640&fit=bounds)