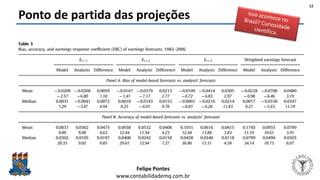

Baixado 65 vezes

O documento discute modelagem financeira e projeções de demonstrações contábeis. Apresenta os objetivos da aula de compreender a ideia por trás da modelagem financeira e projeções aplicadas à análise de empresas. Discute também elementos importantes na modelagem como projeção de receitas, despesas, balanço patrimonial e análise de sensibilidade.