Baixado 60 vezes

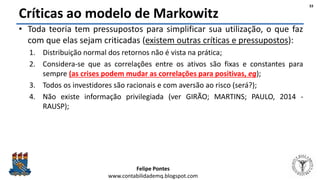

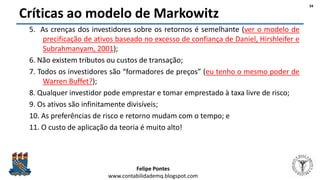

O documento aborda a teoria das carteiras de Markowitz, enfocando a diversificação e seleção de ativos financeiros para otimização de carteiras. Discute a importância de medir e controlar o risco, assim como a variabilidade e o retorno esperado dos investimentos. Também apresenta críticas ao modelo de Markowitz, destacando limitações como a suposição de retornos normalmente distribuídos e correlações entre ativos consideradas fixas.