Baixado 42 vezes

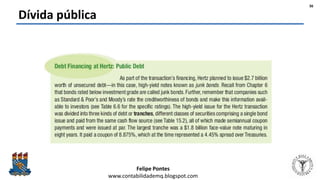

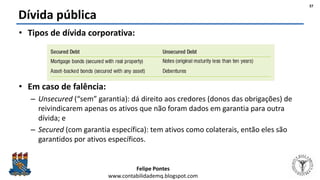

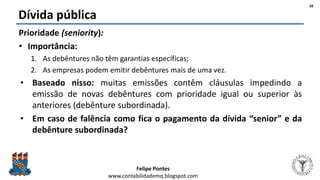

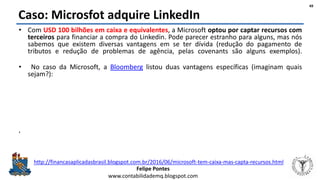

O documento discute as formas de financiamento com capital de terceiros, abordando as vantagens e desvantagens da dívida em comparação com o capital próprio. Exemplos práticos como a venda da Hertz e a compra do LinkedIn pela Microsoft são utilizados para ilustrar conceitos como leveraged buyouts (LBO) e covenants. Também são abordadas as características da dívida corporativa, incluindo tipos de dívida e suas implicações financeiras.