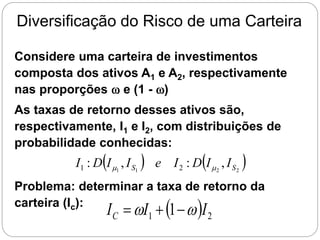

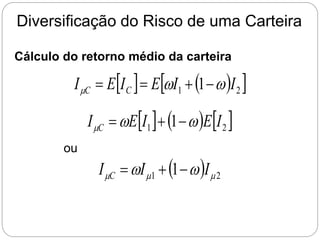

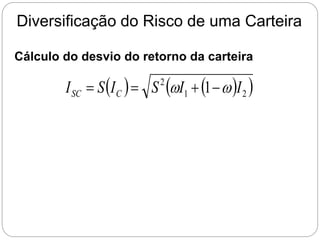

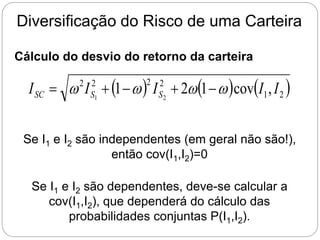

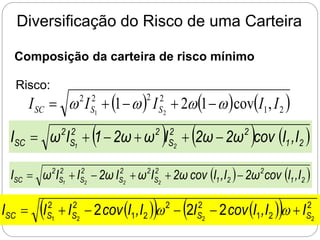

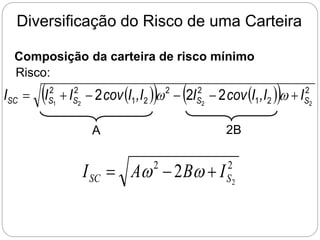

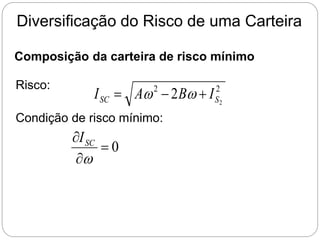

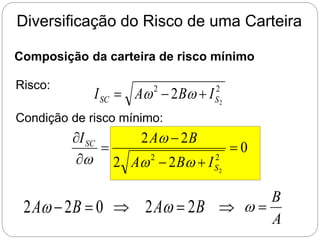

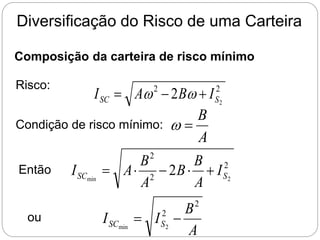

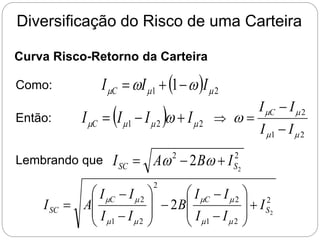

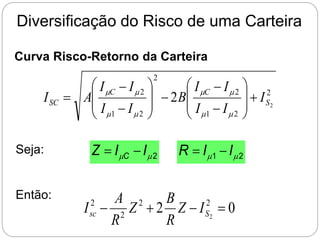

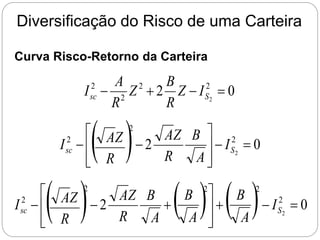

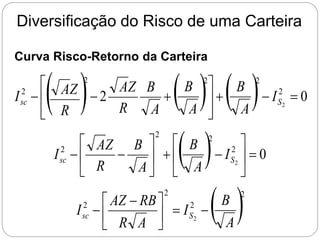

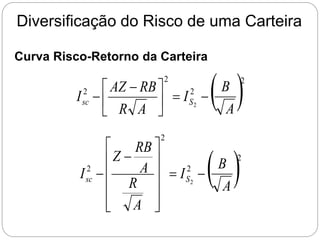

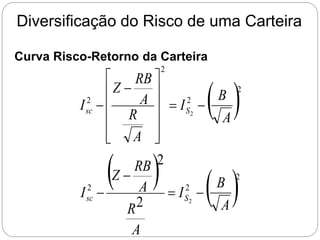

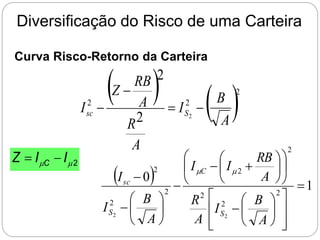

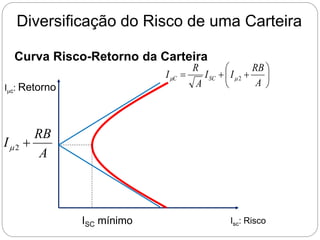

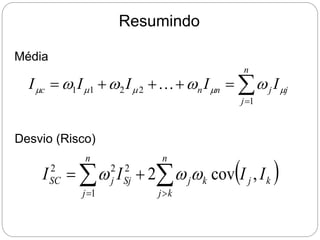

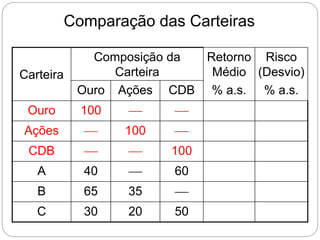

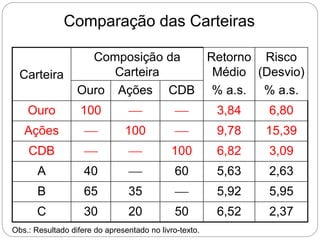

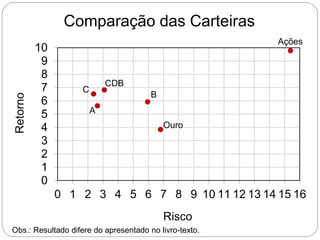

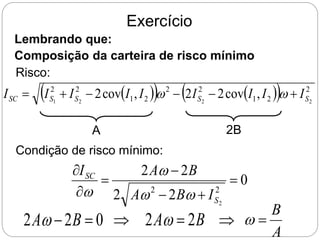

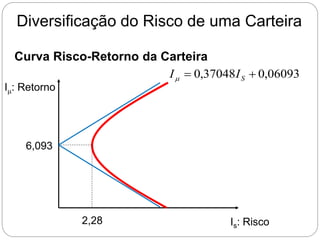

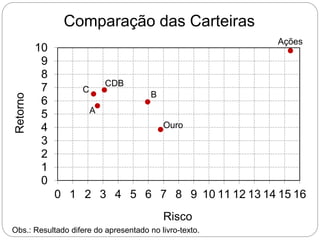

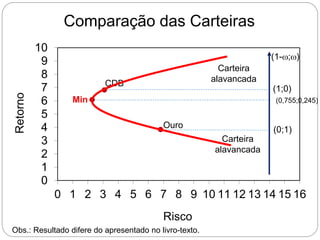

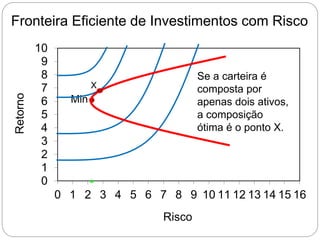

O documento descreve como calcular o retorno e o risco de uma carteira de investimentos composta por dois ativos. Mostra que a composição de risco mínimo ocorre quando os ativos são ponderados de acordo com a razão entre seus desvios padrões. Apresenta também a curva de riscos e retornos da carteira, que relaciona o retorno médio com o desvio padrão e geralmente tem formato de hipérbole.