Baixado 14 vezes

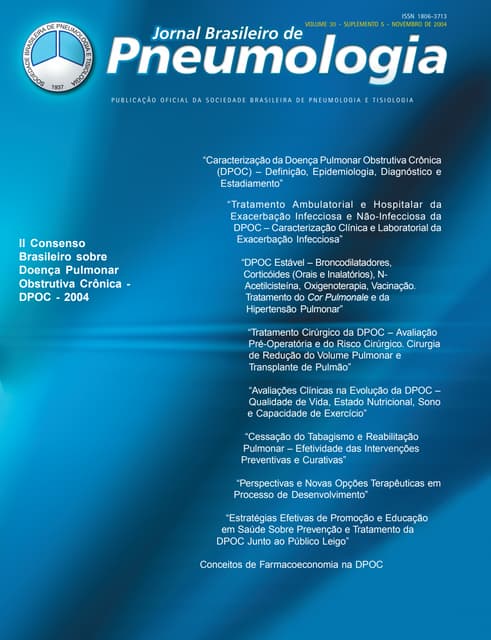

![Retorno histórico 1,33% 3,93% 3,19% 1,75% 1,25% 0,31%

Beta 0,66854 0,61307224 0,5603632 0,90015 0,85524561 0,92016133

B.

Meridional

Banespa Banrisul Bradesco Itaú Unibanco

Figura 8 – Retorno histórico e beta para cada empresa.

6. CONCLUSÃO

Os ativos analisados apresentaram valores de desvio-padrão maiores que o índice de

mercado, demonstrando que individualmente apresentam maiores riscos que o mercado.

Porém, devido ao efeito diversificação e por apresentarem maiores percentuais de risco não

sistemático que o índice de mercado, a contribuição dos ativos para o risco em uma carteira

ampla seria relativamente baixa, visto que todos apresentaram valores de risco sistemático

menor que o índice de mercado.

Destaca-se que dos seis bancos analisados, quatro estão entre os maiores do Brasil. Esses

quatro foram os que obtiveram menor volatividade, porém três deles apresentaram os maiores

valores de risco sistemático, mesmo assim abaixo do risco sistemático do mercado.

A principal contribuição deste trabalho foi analisar a situação de empresas do setor

bancário no que se refere aos riscos sistemáticos, demonstrando que o setor é interessante de

ser analisado quando se deseja compor uma carteira de ações, pois além de os ativos

envolvidos no trabalho terem apresentado risco sistemático abaixo do mercado, apresentaram

também retornos acima do mercado nos últimos 5 anos.

Uma sugestão para estudos posteriores seria a comparação de riscos sistemáticos entre

empresas de setores diferentes, ou até mesmo a composição de índices de diferentes setores,

conforme existem para os setores de energia elétrica, representado pelo IEE (Índice de

Energia Elétrica) e de telecomunicações, representado pelo ITEL (Índice Setorial de

Telecomunicações), para comparação de riscos sistemáticos entre setores diferentes.

REFERÊNCIAS

Beaver, W. & Kettler, P. & Scholes, M., Oct. 1970, The association between market

determined and accounting determined risk measures. The Accounting Review, 45, p.

654-682.

Bovespa, Dicionário de Finanças da Bovespa [http://www.bovespa.com.br].

Brito, N., 1989, Gestão de Investimentos, Editora Atlas, São Paulo.

Copeland, T. E. & Weston, F.J., 1992, Financial theory and corporate policy. 3. ed.

Massachusetts: Addison-Wesley.](https://image.slidesharecdn.com/riscosistemico-130830044404-phpapp02/85/Risco-sistemico-12-320.jpg)

1. O documento realiza uma avaliação do risco sistemático de ativos do setor bancário brasileiro, calculando os coeficientes beta de seis bancos a partir de dados históricos. 2. Apresenta conceitos sobre retorno, risco, diversificação e medidas como variância, desvio-padrão e covariância para analisar o risco de carteiras de ações. 3. Explica que a diversificação reduz o risco não sistemático e que a fronteira eficiente de ativos representa as melhores combinações de r