Baixado 120 vezes

![Felipe Pontes

www.contabilidademq.blogspot.com

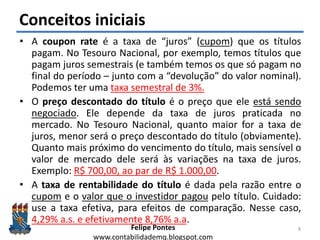

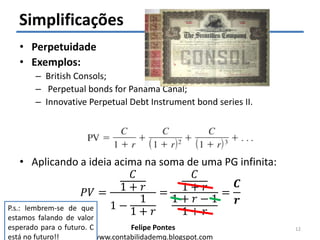

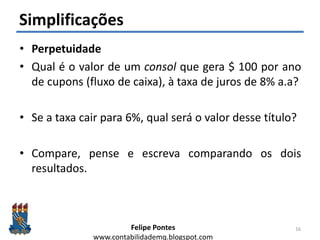

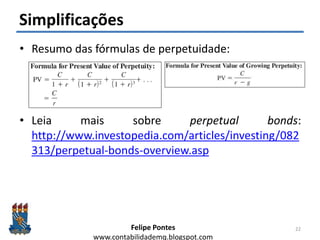

Simplificações

• Perpetuidade crescente

• Se colocarmos o VP do primeiro ano [C/(1+ r)] em

evidência (esse é o a1 da PG), veremos que a razão

(q) desta PG é [(1+g)/(1+r)], então teremos:

PV = a1*(1 + q + q² + q³ + ...)

• Deduza o valor presente de uma perpetuidade

crescente:

17

Exemplo: a cada ano a taxa pode ser

reajustada, para compensar a inflação.](https://image.slidesharecdn.com/aula2-valorpresentelquido-170202192757/85/Valor-Presente-Liquido-Parte-2-17-320.jpg)

![Felipe Pontes

www.contabilidademq.blogspot.com

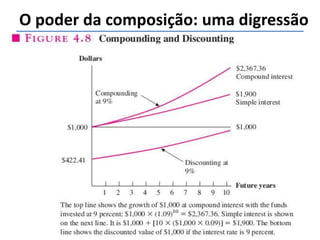

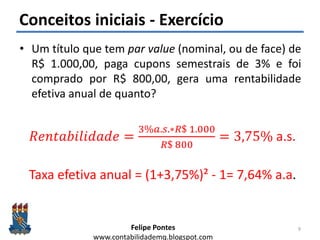

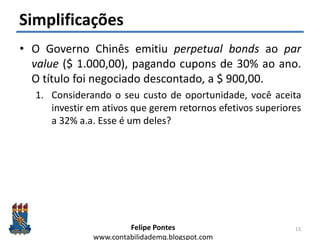

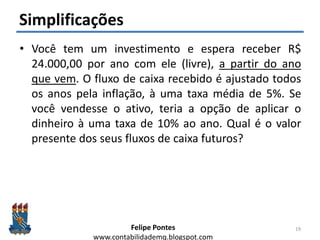

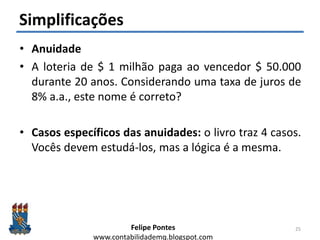

Simplificações

• Perpetuidade crescente

• Se colocarmos o VP do primeiro ano [C/(1+ r)] em

evidência (esse é o a1 da PG), veremos que a razão

(q) desta PG é [(1+g)/(1+r)], então teremos:

𝑃𝑉 =

𝐶

1 + 𝑟

1 −

1 + 𝑔

1 + 𝑟

=

𝐶

1 + 𝑟

1 + 𝑟 − 1 − 𝑔

1 + 𝑟

=

𝑪

𝒓 − 𝒈

18

Exemplo: a cada ano a taxa pode ser

reajustada, para compensar a inflação.

P.s.: lembrem-se de que

estamos falando de valor

esperado para o futuro. C

está no futuro!!](https://image.slidesharecdn.com/aula2-valorpresentelquido-170202192757/85/Valor-Presente-Liquido-Parte-2-18-320.jpg)

![Felipe Pontes

www.contabilidademq.blogspot.com

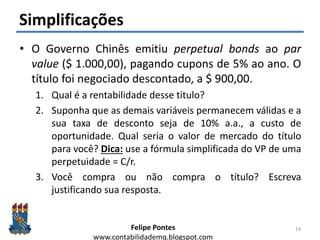

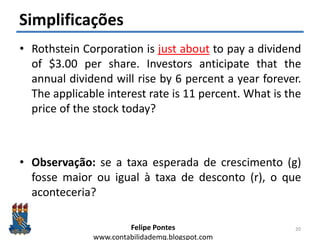

Simplificações

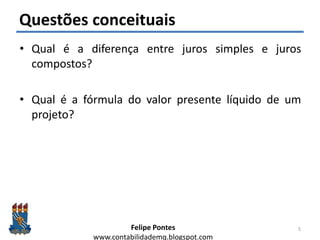

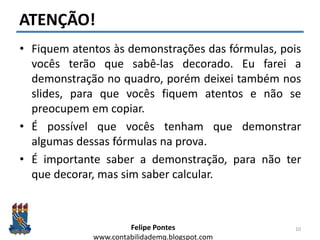

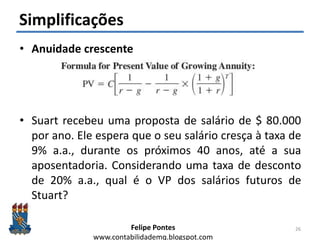

• Anuidade

– Tem prazo, diferente da perpetuidade: e.g. alguns planos de

pensão.

• Como ele é finita, nós temos que: C + C + C ...+ C.

• O primeiro recebimento, a VP é dado por C/(1+r).

• Aplicando na fórmula da P.G. finita: a1*[1-(q^n)] /(1-q).

• Chega-se à seguinte fórmula (simplificando):

• Algum voluntário para demonstrar isso no quadro,

seguindo a linha das demonstrações anteriores?

23

r

r

C

VP

n

anuidade

1

1

1](https://image.slidesharecdn.com/aula2-valorpresentelquido-170202192757/85/Valor-Presente-Liquido-Parte-2-23-320.jpg)

![Felipe Pontes

www.contabilidademq.blogspot.com

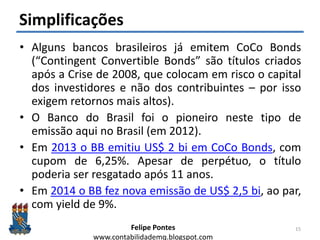

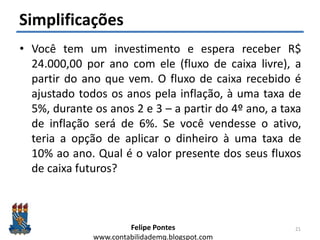

Simplificações

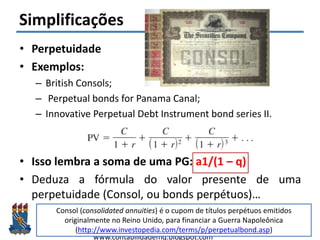

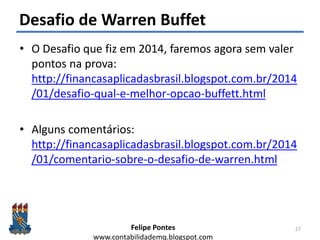

• Anuidade

– Tem prazo, diferente da perpetuidade: e.g. alguns planos de

pensão.

• Como ele é finita, nós temos que: C + C + C ...+ C.

• O primeiro recebimento, a VP é dado por C/(1+r).

• Aplicando na fórmula da P.G. finita: a1*[1-(q^n)] /(1-q).

• Chega-se à seguinte fórmula (simplificando):

𝑉𝑃 =

𝐶

1 + 𝑟

∗

1 −

1

1 + 𝑟

𝑛

1 −

1

1 + 𝑟

=

𝐶 ∗ 1 −

1

1 + 𝑟

𝑛

1 + 𝑟 ∗

1 + 𝑟 − 1

1 + 𝑟

=

𝑪 ∗ 𝟏 −

𝟏

𝟏 + 𝒓

𝒏

𝒓

24

P.s.: lembrem-se de que

estamos falando de valor

esperado para o futuro. C

está no futuro!!](https://image.slidesharecdn.com/aula2-valorpresentelquido-170202192757/85/Valor-Presente-Liquido-Parte-2-24-320.jpg)

![Felipe Pontes

www.contabilidademq.blogspot.com

Finalizando...

• Tragam a cópia do capítulo para a próxima aula.

• Há um caso de estudo no blog, sobre valor do

dinheiro no tempo

[http://financasaplicadasbrasil.blogspot.com.br/201

3/11/valor-do-dinheiro-no-tempo-caso-1.html].

• Se tiverem dúvidas, vocês devem postar nos

comentários do blog.

• Fiquem atentos às dúvidas das turmas anteriores que

já estão lá com as soluções.

• Só poste uma dúvida se realmente ela ainda não

tiver sido respondida lá no Blog.

29](https://image.slidesharecdn.com/aula2-valorpresentelquido-170202192757/85/Valor-Presente-Liquido-Parte-2-29-320.jpg)

1) O documento discute o conceito de Valor Presente Líquido (VPL) e avaliação de títulos de longo prazo. 2) É apresentado um caso histórico em que Benjamin Franklin deixou dinheiro para as cidades de Boston e Filadélfia, sob algumas restrições de investimento. 3) São discutidos conceitos como juros compostos, taxas de desconto e valor presente de fluxos de caixa futuros.