Baixado 44 vezes

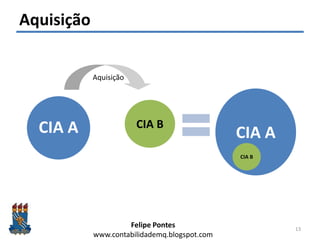

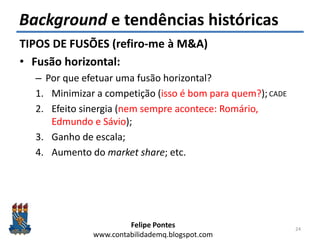

O documento discute fusões e aquisições (M&A), mencionando os tipos de aquisições, a reação dos preços ao anúncio de takeovers, e quem adiciona valor em uma fusão. O objetivo da aula é discutir os tipos de aquisições, entender a reação dos preços, avaliar as razões para aquisições, e identificar quem adiciona valor em uma fusão.