Baixado 142 vezes

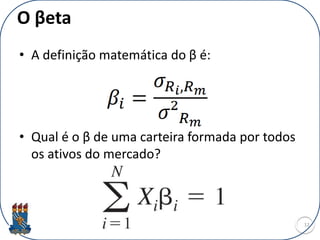

O documento aborda a precificação de ativos de risco, destacando o modelo CAPM e suas aplicações. Explica o modelo single-index de Sharpe e a relação entre risco e retorno, enfatizando a importância do beta na avaliação de ativos. Além disso, discute pressupostos do CAPM, suas críticas e a relevância de eventos inesperados no mercado financeiro.