Baixado 254 vezes

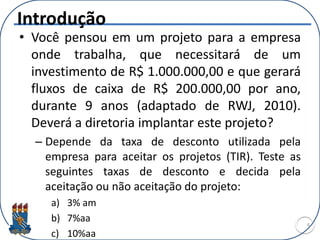

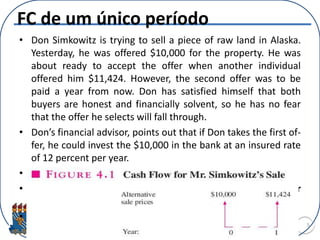

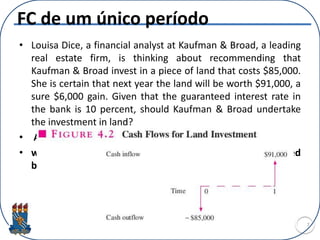

O documento discute o conceito de valor presente líquido e a importância de entender o valor do dinheiro ao longo do tempo para a tomada de decisões financeiras. Ele explora a relação entre fluxos de caixa presentes e futuros, abordando fatores como taxa de desconto e risco. Além disso, examina decisões de investimento em diferentes contextos e enfatiza a análise de custos e benefícios em termos de mercado.