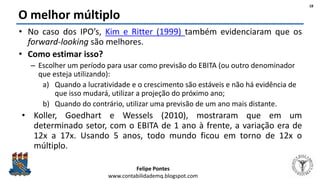

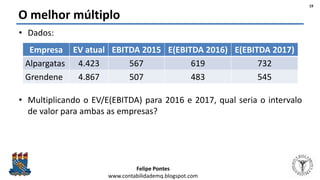

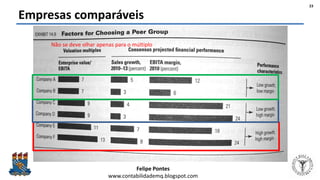

Baixado 324 vezes

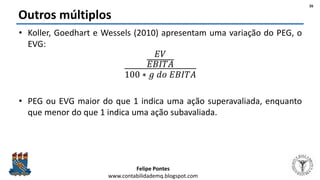

![Felipe Pontes

www.contabilidademq.blogspot.com

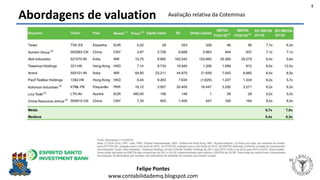

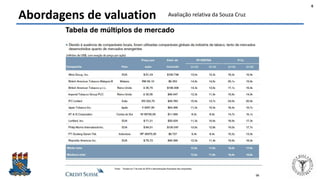

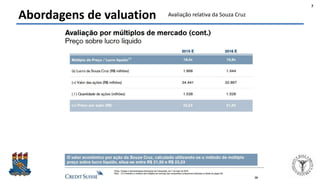

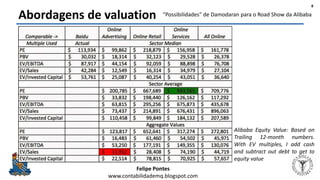

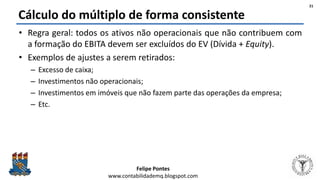

Cálculo do múltiplo de forma consistente

• Uma empresa tem EBITA de $ 90, valor dos ativos operacionais de $ 900,

excesso de caixa de $ 100, investimentos não consolidados em outras

empresas de $ 200, dívida de $ 300 e valor de mercado do equity de $ 900.

• Com base nesses dados, é possível calcular o EV/EBITA de 3 formas. Qual

é a correta?

1. EV líquido/EBITA = [($ 300 + $ 900) – ($ 100 + $ 200)]/$ 90 = 10

2. (Dívida + Equity – Excesso de Caixa)/EBITA = [($ 300 + $ 900) – $ 100]/$ 90 = 12,22

3. (Dívida + Equity – Investimentos não consolidados)/EBITA = [($ 300 + $ 900) – $

200]/$ 90 = 11,11

4. (Dívida + Equity)/EBITA = ($ 300 + $ 900)/$ 90 = 13,33

• Questione-se: quais itens geram o EBITA? Eles entrarão na fórmula!

20](https://image.slidesharecdn.com/avaliaorelativamltiplos-161102215601/85/Avaliacao-relativa-multiplos-20-320.jpg)

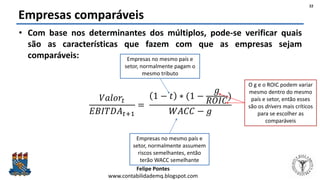

O documento discute a avaliação relativa de empresas por meio do uso de múltiplos. Explica como escolher o melhor múltiplo, calcular os múltiplos de forma consistente e selecionar empresas comparáveis. O EV/EBITA é apontado como o melhor múltiplo devido a fatores como a influência da estrutura de capital no P/L e a consideração dos investimentos no EBITDA.