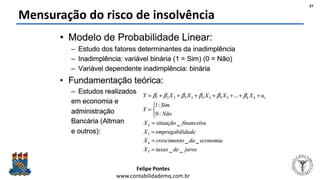

Baixado 52 vezes

![Felipe Pontes

www.contabilidademq.com.br

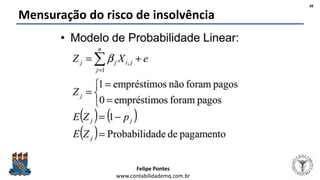

Aplicação prática 1

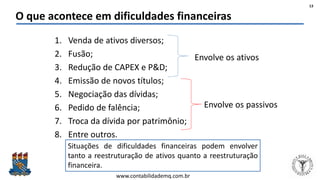

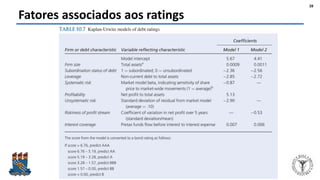

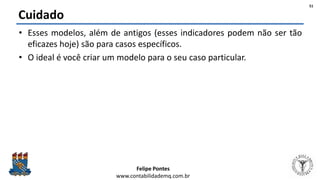

Note: 3 failures and 0 successes completely determined.

_cons -1.193272 .0565464 -21.10 0.000 -1.304101 -1.082443

MonthlyIncome -.0000251 3.77e-06 -6.64 0.000 -.0000325 -.0000177

DebtRatio 1.82e-10 2.73e-11 6.67 0.000 1.29e-10 2.36e-10

NumberOfTime3059DaysPastDueNotW .0432927 .0033426 12.95 0.000 .0367413 .049844

age -.0267463 .0011609 -23.04 0.000 -.0290217 -.0244709

Devedor Coef. Std. Err. z P>|z| [95% Conf. Interval]

Log likelihood = -15857.992 Pseudo R2 = 0.0334

Prob > chi2 = 0.0000

LR chi2(3) = 1095.11

Logistic regression Number of obs = 65535

Iteration 5: log likelihood = -15857.992

Iteration 4: log likelihood = -15857.993

Iteration 3: log likelihood = -15858.674

Iteration 2: log likelihood = -15908.196

Iteration 1: log likelihood = -15971.873

Iteration 0: log likelihood = -16405.548

. logit Devedor age NumberOfTime3059DaysPastDueNotW DebtRatio MonthlyIncome

53](https://image.slidesharecdn.com/analisedecreditoeprevisaodeinsolvencia-190602191327/85/Analise-de-credito-e-previsao-de-insolvencia-53-320.jpg)

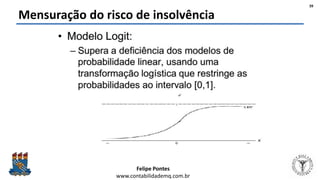

![Felipe Pontes

www.contabilidademq.com.br

Aplicação prática 1

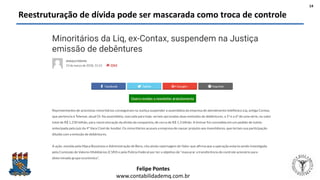

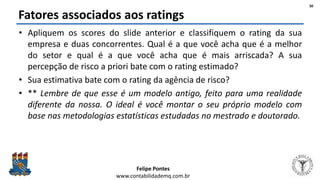

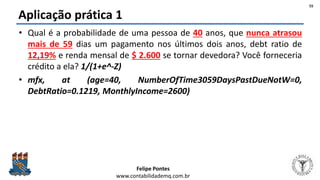

Monthl~e -2.03e-06 .00000 -6.24 0.000 -2.7e-06 -1.4e-06 2600

DebtRa~o 1.48e-11 .00000 6.79 0.000 1.1e-11 1.9e-11 .1219

N~3059~W .0035033 .00027 12.95 0.000 .002973 .004033 0

age -.0021643 .00011 -19.85 0.000 -.002378 -.001951 40

variable dy/dx Std. Err. z P>|z| [ 95% C.I. ] X

= .08880678

y = Pr(Devedor) (predict)

Marginal effects after logit

. mfx, at (age=40, NumberOfTime3059DaysPastDueNotW=0, DebtRatio=0.1219, MonthlyIncome=2600)

56](https://image.slidesharecdn.com/analisedecreditoeprevisaodeinsolvencia-190602191327/85/Analise-de-credito-e-previsao-de-insolvencia-56-320.jpg)

O documento apresenta uma análise de crédito e previsão de insolvência, abordando conceitos como dificuldades financeiras, insolvência, reestruturação de dívida e gestão de risco de crédito. Enfatiza a importância de entender os modelos de previsão de insolvência e discute a recuperação judicial e extrajudicial no contexto brasileiro. O objetivo é capacitar alunos a identificar e lidar com dificuldades financeiras em empresas, considerando as implicações de decisões financeiras.