Baixado 127 vezes

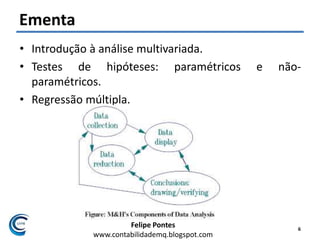

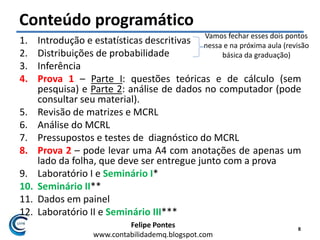

O documento aborda a disciplina de Métodos Quantitativos I, com foco na econometria financeira e análise estatística aplicada à contabilidade. Inclui dicas para alunos, como a importância do estudo contínuo e a seriedade na pesquisa acadêmica, além de delinear o conteúdo programático da disciplina. A avaliação da disciplina será baseada em provas, seminários e trabalhos, enfatizando a aprendizagem em vez de se preocupar com notas.