Baixado 316 vezes

![Custo do Capital Próprio

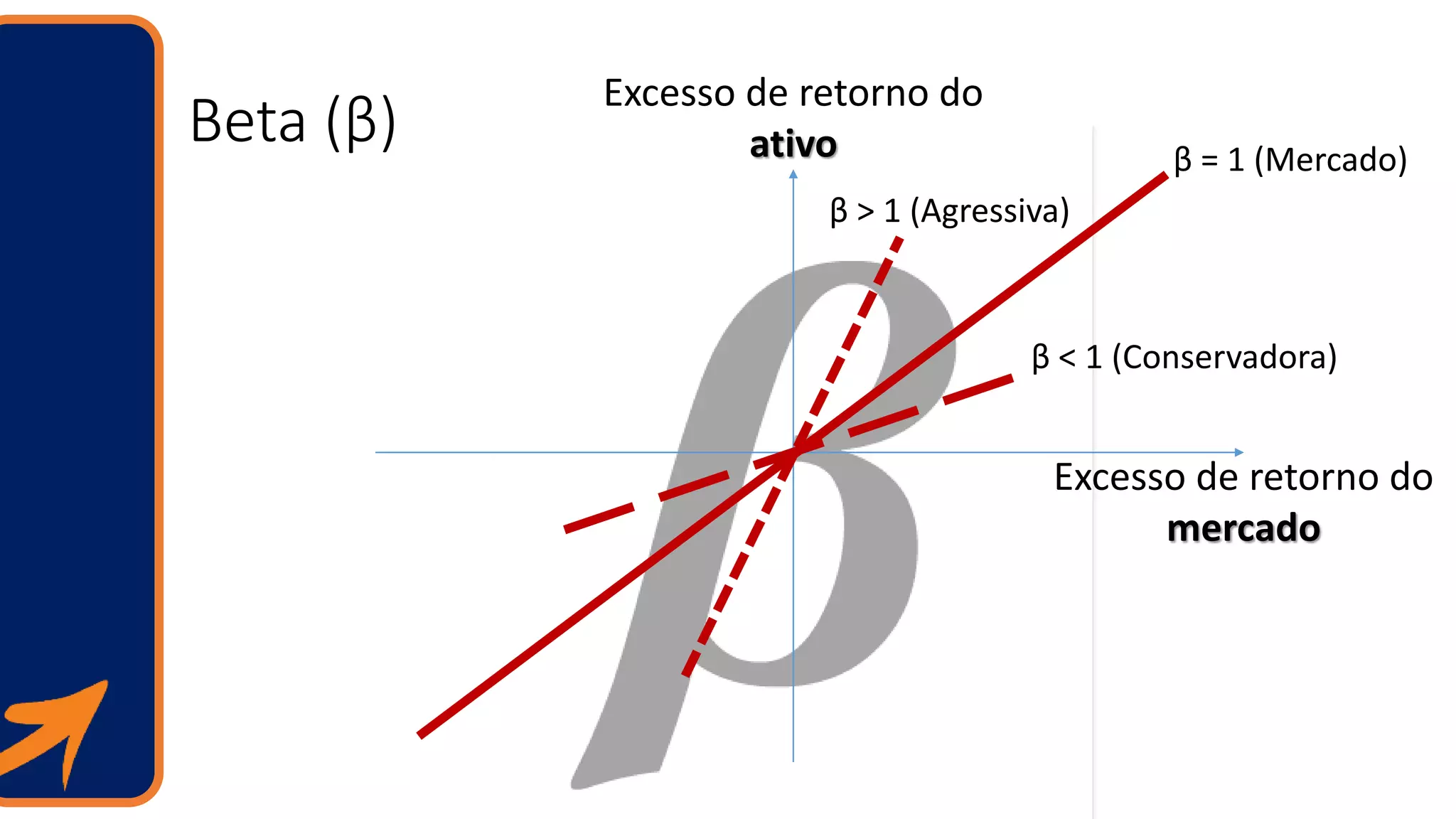

Modelo de Precificação de Ativos Financeiros (CAPM)

𝐸 𝑅𝑖 = 𝑅𝑓 + 𝛽 [ 𝐸 𝑅 𝑚 − 𝑅𝑓]

E(Ri) = Retorno esperado do ativo i

Rf = Taxa livre de risco

β = Beta, nível de risco sistemático

E(Rm) = Retorno esperado do mercado](https://image.slidesharecdn.com/analisedasdemonstracoesfinanceiras-190429001157/75/Analise-das-Demonstracoes-Financeiras-44-2048.jpg)

![Custo do Capital Próprio

Modelo de Precificação de Ativos Financeiros (CAPM)

𝐸 𝑅𝑖 = 𝑅𝑓 + 𝛽 [ 𝐸 𝑅 𝑚 − 𝑅𝑓] Prêmio pelo risco

de mercado

Prêmio de risco do

ativo](https://image.slidesharecdn.com/analisedasdemonstracoesfinanceiras-190429001157/75/Analise-das-Demonstracoes-Financeiras-45-2048.jpg)

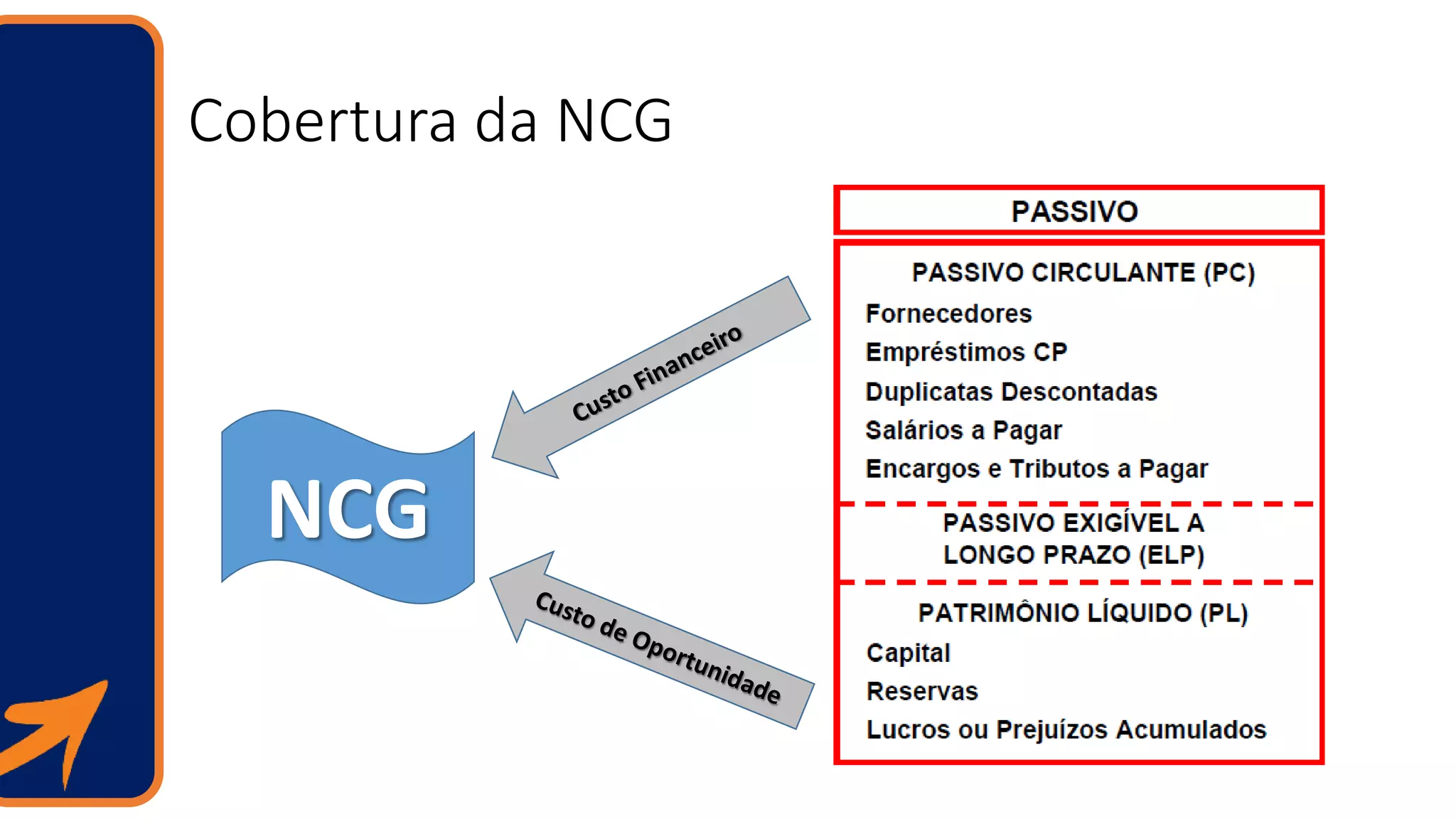

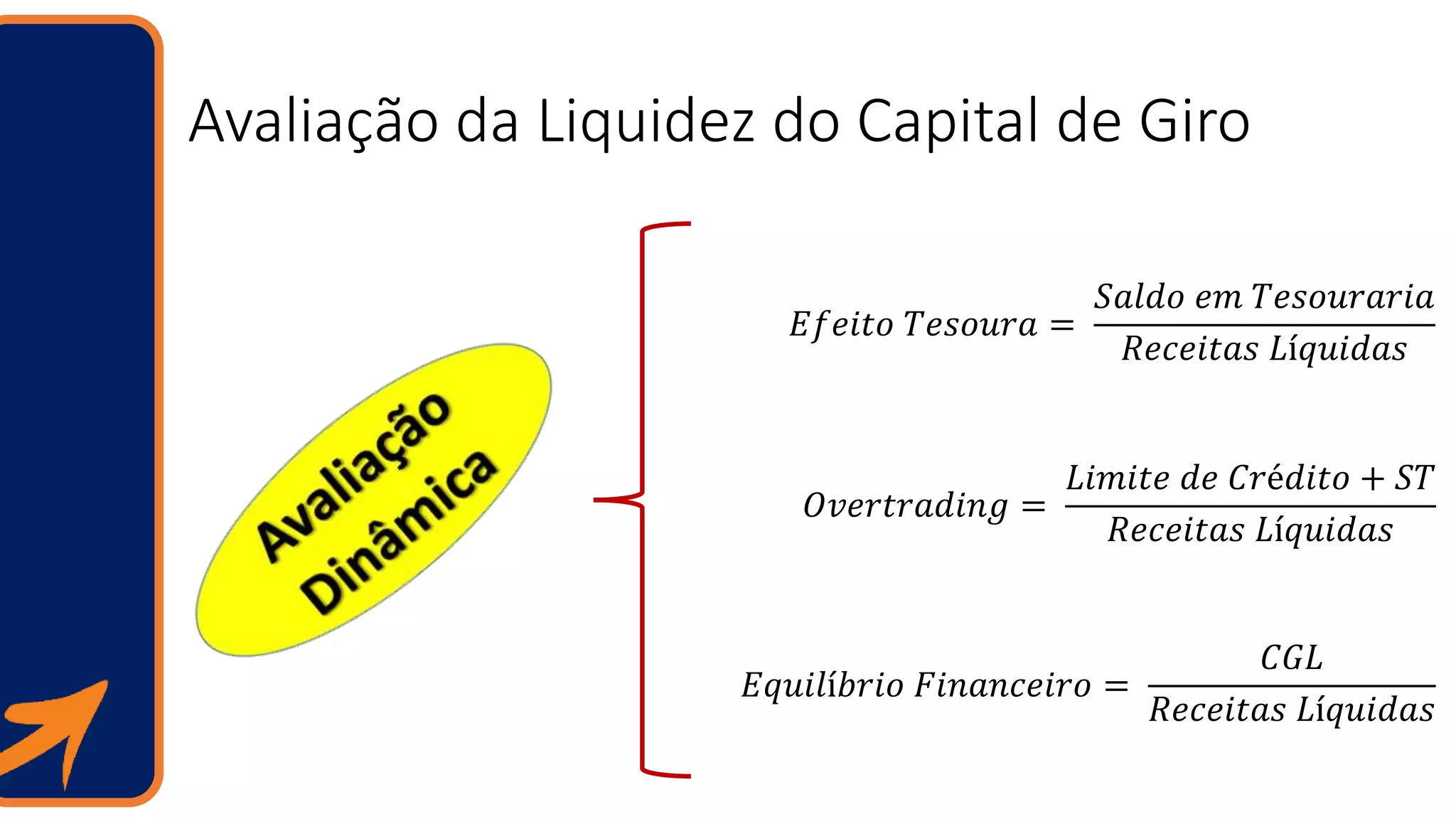

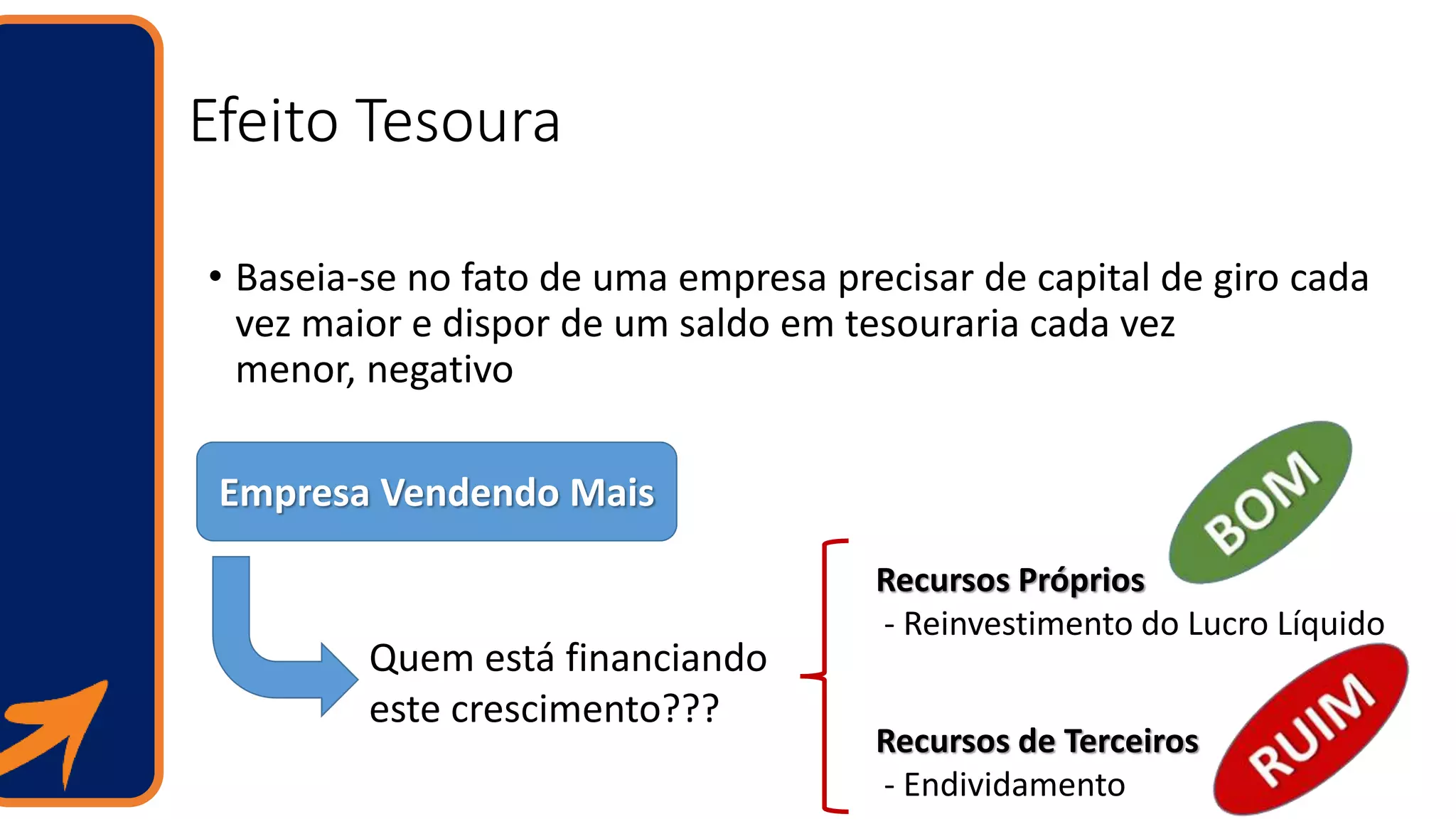

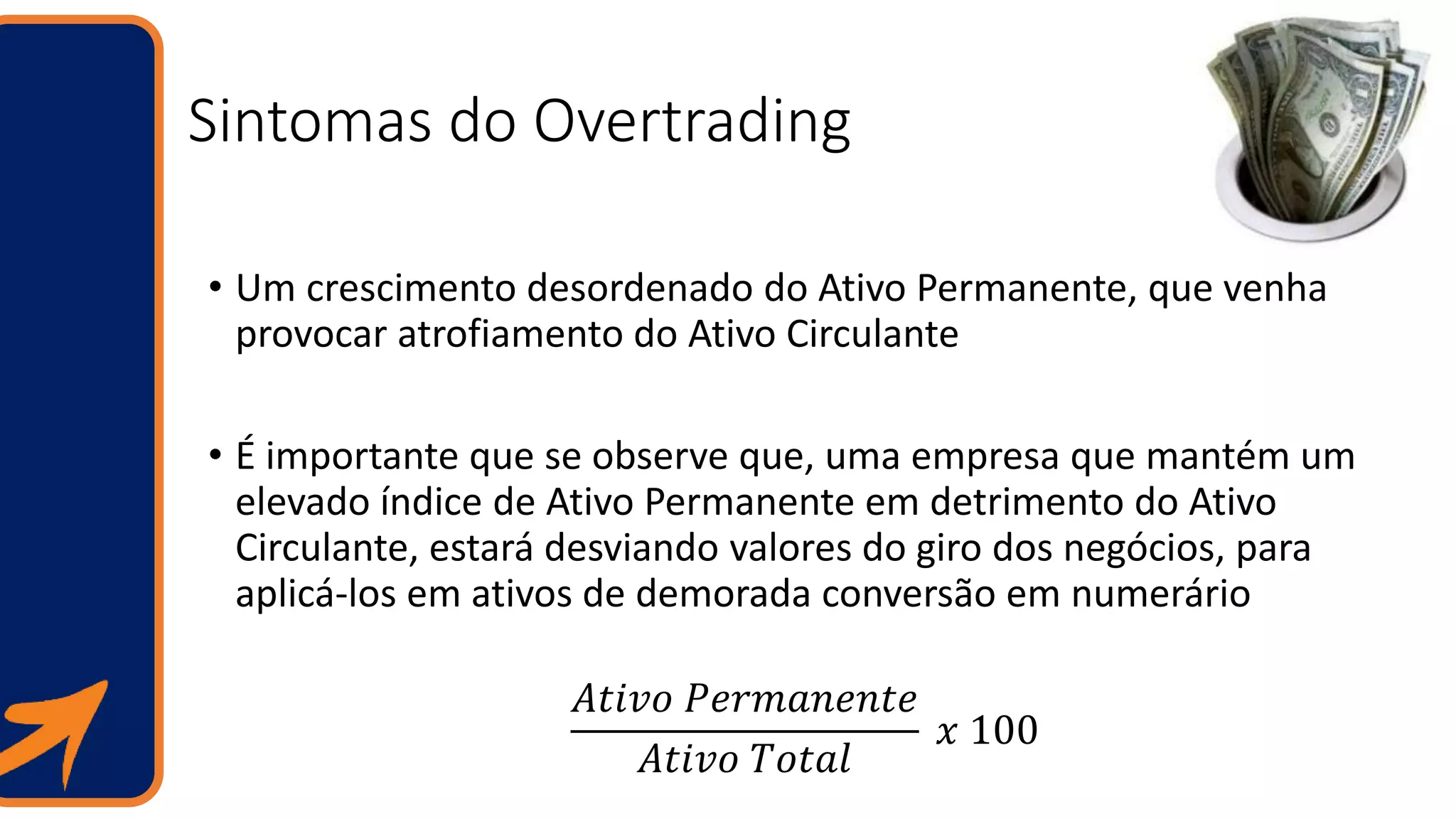

O documento apresenta uma análise abrangente das demonstrações financeiras, abordando conceitos como balanço patrimonial, demonstração de resultados e fluxo de caixa, bem como metodologias de análise. O texto detalha a importância das demonstrações para a tomada de decisão por diversos públicos, incluindo sócios, administradores e instituições financeiras. Além disso, explora índices de liquidez, estrutura de capital e rentabilidade, fundamentais para a avaliação da saúde financeira da empresa.