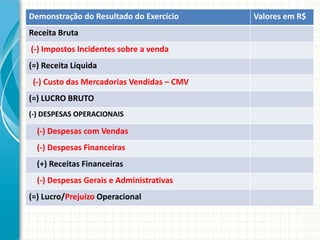

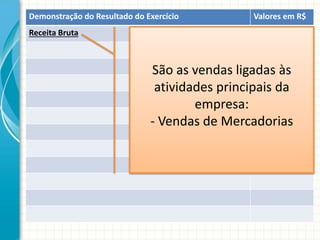

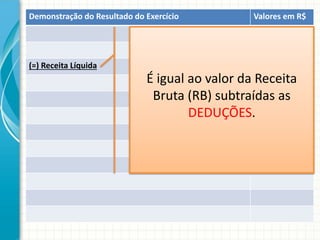

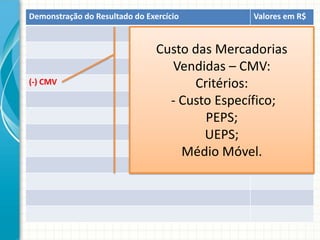

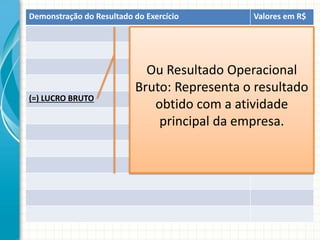

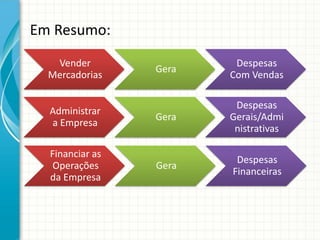

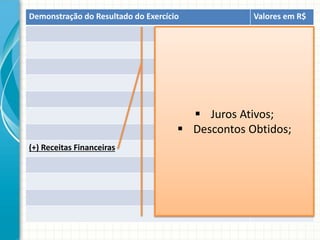

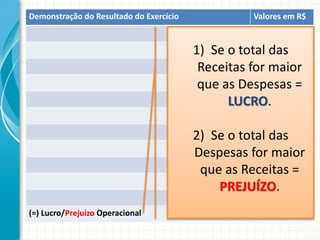

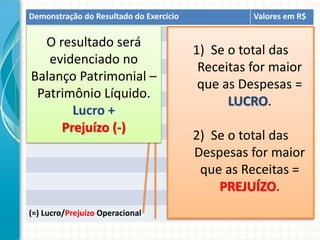

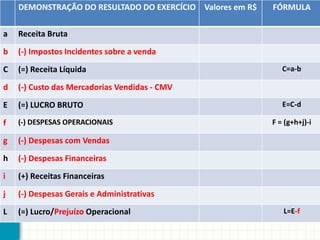

A Demonstração do Resultado do Exercício (DRE) apura o lucro ou prejuízo de uma empresa, mostrando a receita líquida menos os custos e despesas. A receita líquida é a receita bruta menos impostos sobre vendas. Do lucro bruto são deduzidas as despesas com vendas, financeiras e gerais para se chegar ao lucro ou prejuízo operacional.