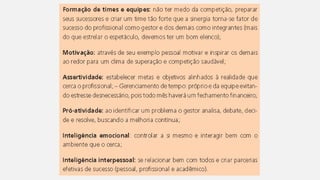

O documento discute conceitos iniciais sobre finanças corporativas, incluindo objetivos da disciplina, funções do administrador financeiro e planejamento financeiro.

FINANÇAS

CORPORATIVAS

•É a ciênciae a arte de

cuidar do dinheiro.

• Relacionada com as

decisões de

investimento,

financiamento e

destinação dos

resultados.

• Aplica-se a todas as

organizações, voltadas

ou não para lucros.

4.

FINANÇAS CORPORATIVAS

A disciplinaFinanças Corporativas visa

compreender o papel e a importância das

Finanças nas organizações; conhecer as áreas de

interesse; o valor do dinheiro no tempo,

indicadores financeiros, o planejamento

financeiro, custo de capital, risco, retorno e

custo de oportunidade.

5.

PARA QUE UMAEMPRESA SEJA BEM SUCEDIDA E

CONTEMPLE TODOS OS SEUS OBJETIVOS, TANTO NO

SEU PROCESSO DE PLANEJAMENTO

COMO NA EXECUÇÃO, SERÁ FUNDAMENTAL QUE SE

DESENVOLVAM TAMBÉM CONTROLES

CONFIÁVEIS DA MOVIMENTAÇÃO DE TODOS OS

RECURSOS FINANCEIROS. SE ESSES

CONTROLES FOREM BEM ELABORADOS, PODEMOS

DIZER QUE TEREMOS UMA BOA GESTÃO

FINANCEIRA

6.

PRINCIPAIS FUNÇÕES DAS

FINANÇASCORPORATIVAS

a)Planejamento Financeiro

b)Controle Financeiro

c)Administração de Ativos

d)Administração de Passivos

7.

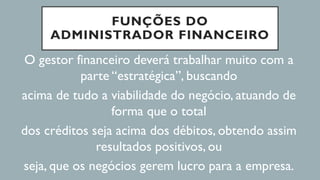

FUNÇÕES DO

ADMINISTRADOR FINANCEIRO

Ogestor financeiro deverá trabalhar muito com a

parte “estratégica”, buscando

acima de tudo a viabilidade do negócio, atuando de

forma que o total

dos créditos seja acima dos débitos, obtendo assim

resultados positivos, ou

seja, que os negócios gerem lucro para a empresa.

8.

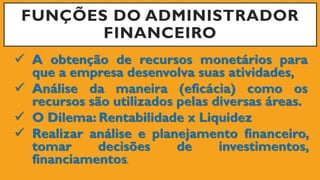

FUNÇÕES DO ADMINISTRADOR

FINANCEIRO

A obtenção de recursos monetários para

que a empresa desenvolva suas atividades,

Análise da maneira (eficácia) como os

recursos são utilizados pelas diversas áreas.

O Dilema: Rentabilidade x Liquidez

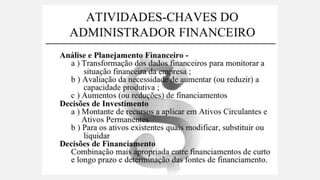

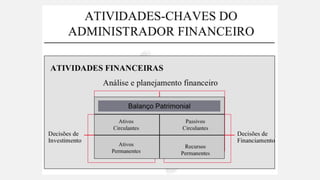

Realizar análise e planejamento financeiro,

tomar decisões de investimentos,

financiamentos.

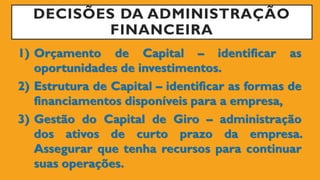

15.

DECISÕES DA ADMINISTRAÇÃO

FINANCEIRA

1)Orçamento de Capital – identificar as

oportunidades de investimentos.

2) Estrutura de Capital – identificar as formas de

financiamentos disponíveis para a empresa,

3) Gestão do Capital de Giro – administração

dos ativos de curto prazo da empresa.

Assegurar que tenha recursos para continuar

suas operações.

16.

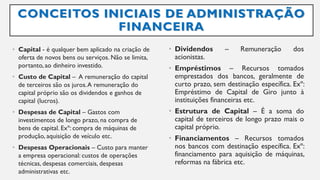

CONCEITOS INICIAIS DEADMINISTRAÇÃO

FINANCEIRA

• Capital - é qualquer bem aplicado na criação de

oferta de novos bens ou serviços. Não se limita,

portanto,ao dinheiro investido.

• Custo de Capital – A remuneração do capital

de terceiros são os juros.A remuneração do

capital próprio são os dividendos e ganhos de

capital (lucros).

• Despesas de Capital – Gastos com

investimentos de longo prazo, na compra de

bens de capital. Exº: compra de máquinas de

produção, aquisição de veículo etc.

• Despesas Operacionais – Custo para manter

a empresa operacional: custos de operações

técnicas, despesas comerciais, despesas

administrativas etc.

• Dividendos – Remuneração dos

acionistas.

• Empréstimos – Recursos tomados

emprestados dos bancos, geralmente de

curto prazo, sem destinação específica. Exº:

Empréstimo de Capital de Giro junto à

instituições financeiras etc.

• Estrutura de Capital – É a soma do

capital de terceiros de longo prazo mais o

capital próprio.

• Financiamentos – Recursos tomados

nos bancos com destinação específica. Exº:

financiamento para aquisição de máquinas,

reformas na fábrica etc.

17.

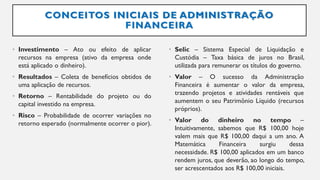

CONCEITOS INICIAIS DEADMINISTRAÇÃO

FINANCEIRA

• Investimento – Ato ou efeito de aplicar

recursos na empresa (ativo da empresa onde

está aplicado o dinheiro).

• Resultados – Coleta de benefícios obtidos de

uma aplicação de recursos.

• Retorno – Rentabilidade do projeto ou do

capital investido na empresa.

• Risco – Probabilidade de ocorrer variações no

retorno esperado (normalmente ocorrer o pior).

• Selic – Sistema Especial de Liquidação e

Custódia – Taxa básica de juros no Brasil,

utilizada para remunerar os títulos do governo.

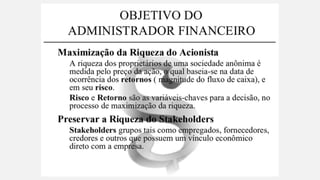

• Valor – O sucesso da Administração

Financeira é aumentar o valor da empresa,

trazendo projetos e atividades rentáveis que

aumentem o seu Patrimônio Líquido (recursos

próprios).

• Valor do dinheiro no tempo –

Intuitivamente, sabemos que R$ 100,00 hoje

valem mais que R$ 100,00 daqui a um ano. A

Matemática Financeira surgiu dessa

necessidade. R$ 100,00 aplicados em um banco

rendem juros, que deverão, ao longo do tempo,

ser acrescentados aos R$ 100,00 iniciais.

18.

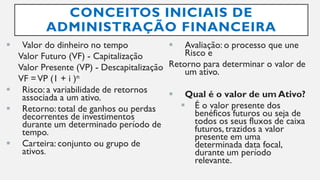

CONCEITOS INICIAIS DE

ADMINISTRAÇÃOFINANCEIRA

Valor do dinheiro no tempo

Valor Futuro (VF) - Capitalização

Valor Presente (VP) - Descapitalização

VF =VP (1 + i )n

Risco: a variabilidade de retornos

associada a um ativo.

Retorno: total de ganhos ou perdas

decorrentes de investimentos

durante um determinado período de

tempo.

Carteira: conjunto ou grupo de

ativos.

Avaliação: o processo que une

Risco e

Retorno para determinar o valor de

um ativo.

Qual é o valor de um Ativo?

É o valor presente dos

benéficos futuros ou seja de

todos os seus fluxos de caixa

futuros, trazidos a valor

presente em uma

determinada data focal,

durante um período

relevante.

19.

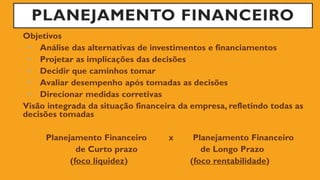

PLANEJAMENTO FINANCEIRO

Objetivos

• Análisedas alternativas de investimentos e financiamentos

• Projetar as implicações das decisões

• Decidir que caminhos tomar

• Avaliar desempenho após tomadas as decisões

• Direcionar medidas corretivas

Visão integrada da situação financeira da empresa, refletindo todas as

decisões tomadas

Planejamento Financeiro x Planejamento Financeiro

de Curto prazo de Longo Prazo

(foco liquidez) (foco rentabilidade)

20.

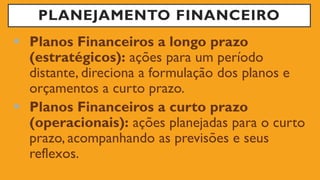

PLANEJAMENTO FINANCEIRO

PlanosFinanceiros a longo prazo

(estratégicos): ações para um período

distante, direciona a formulação dos planos e

orçamentos a curto prazo.

Planos Financeiros a curto prazo

(operacionais): ações planejadas para o curto

prazo, acompanhando as previsões e seus

reflexos.

21.

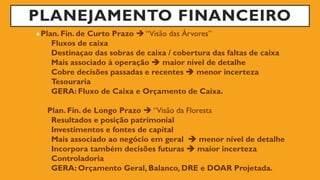

PLANEJAMENTO FINANCEIRO

Plan. Fin.de Curto Prazo “Visão das Árvores”

–Fluxos de caixa

–Destinaçao das sobras de caixa / cobertura das faltas de caixa

–Mais associado à operação maior nível de detalhe

–Cobre decisões passadas e recentes menor incerteza

–Tesouraria

–GERA: Fluxo de Caixa e Orçamento de Caixa.

Plan. Fin. de Longo Prazo “Visão da Floresta

–Resultados e posição patrimonial

–Investimentos e fontes de capital

–Mais associado ao negócio em geral menor nível de detalhe

–Incorpora também decisões futuras maior incerteza

–Controladoria

–GERA: Orçamento Geral, Balanco, DRE e DOAR Projetada.

VOCÊ JÁ ELABOROUALGUM CONTROLE

FINANCEIRO? CASO VOCÊ NÃO TRABALHE NA

ÁREA FINANCEIRA IRÁ RESPONDER QUE NÃO...

MAS PENSE BEM! NA SUA VIDA

PESSOAL VOCÊ NUNCA ANOTOU O CONTROLE

DOS SEUS GASTOS PESSOAIS? EM UMA

EMPRESA NÃO SERÁ MUITO DIFERENTE... REFLITA

POR UNS INSTANTES E ANOTE

ABAIXO OS PRINCIPAIS TIPOS DE GASTOS QUE

UMA EMPRESA TEM. (NÃO É NECESSÁRIO

COLOCAR VALORES, ANOTE APENAS OS TIPOS DE

GASTOS).

26.

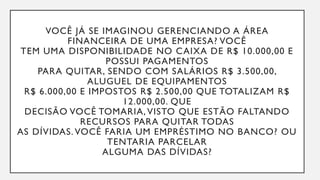

VOCÊ JÁ SEIMAGINOU GERENCIANDO A ÁREA

FINANCEIRA DE UMA EMPRESA? VOCÊ

TEM UMA DISPONIBILIDADE NO CAIXA DE R$ 10.000,00 E

POSSUI PAGAMENTOS

PARA QUITAR, SENDO COM SALÁRIOS R$ 3.500,00,

ALUGUEL DE EQUIPAMENTOS

R$ 6.000,00 E IMPOSTOS R$ 2.500,00 QUE TOTALIZAM R$

12.000,00. QUE

DECISÃO VOCÊ TOMARIA, VISTO QUE ESTÃO FALTANDO

RECURSOS PARA QUITAR TODAS

AS DÍVIDAS. VOCÊ FARIA UM EMPRÉSTIMO NO BANCO? OU

TENTARIA PARCELAR

ALGUMA DAS DÍVIDAS?

27.

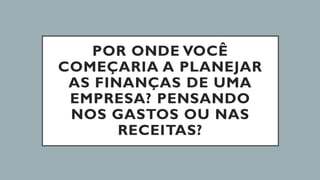

POR ONDE VOCÊ

COMEÇARIAA PLANEJAR

AS FINANÇAS DE UMA

EMPRESA? PENSANDO

NOS GASTOS OU NAS

RECEITAS?