Baixado 741 vezes

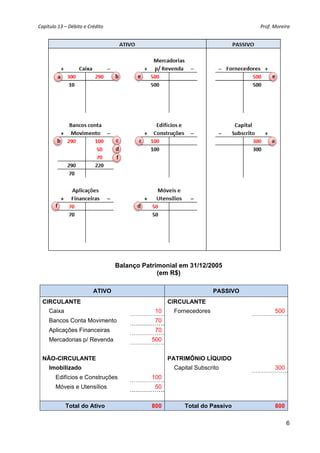

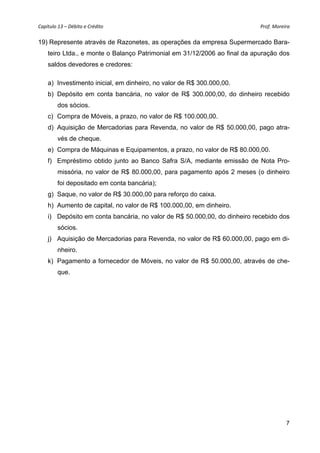

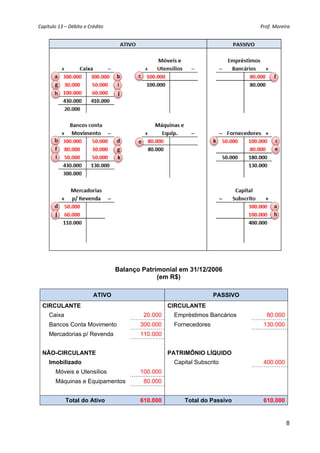

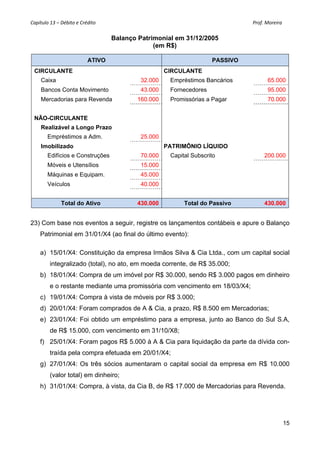

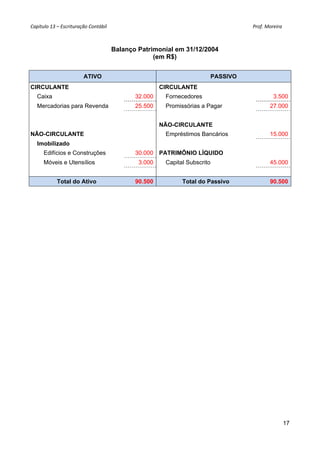

O documento discute os conceitos de débito e crédito na contabilidade. Em 3 frases: 1) Explica o método das partidas dobradas, onde cada débito corresponde a um crédito de igual valor, sem devedor sem credor. 2) Discutem os significados de débito e crédito nas contas, saldos devedores e credores, e como registrar transações financeiras. 3) Fornece exemplos de lançamentos contábeis para compras, vendas e empréstimos, e como isso afeta o balanço patrimonial.