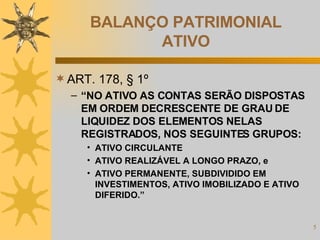

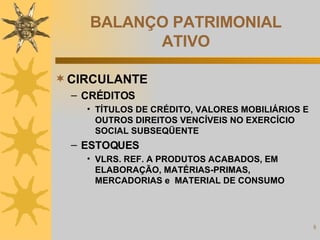

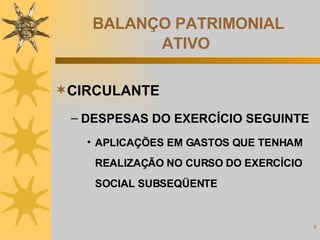

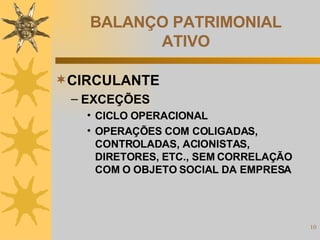

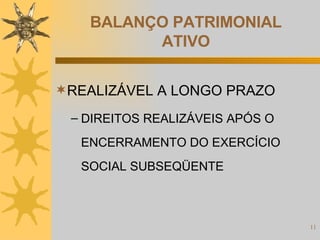

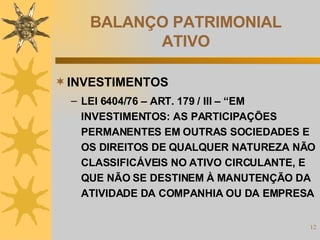

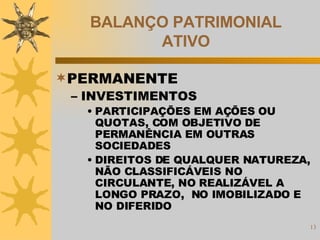

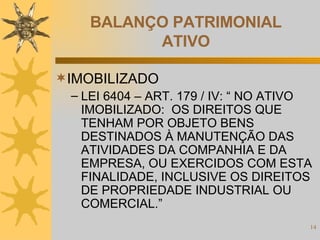

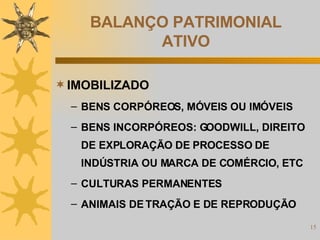

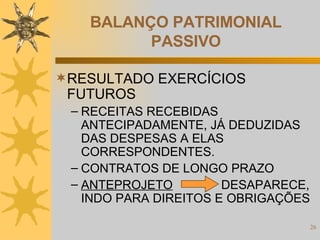

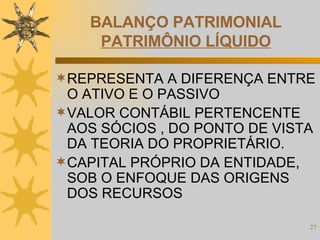

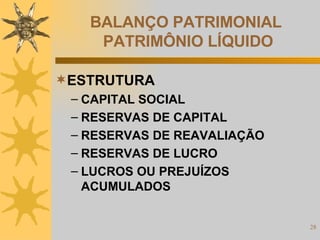

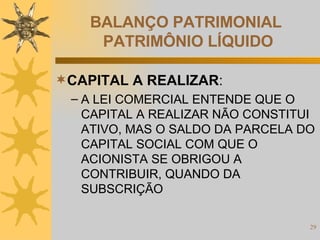

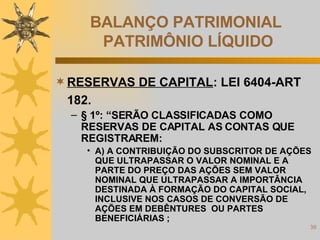

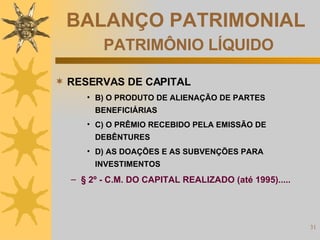

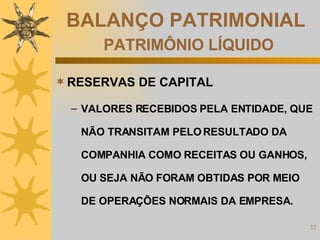

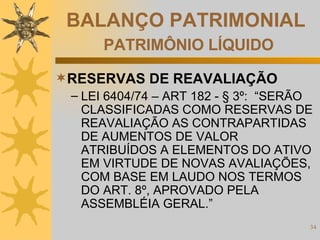

O documento descreve os principais elementos do Balanço Patrimonial de acordo com a Lei das Sociedades por Ações. O Balanço Patrimonial é composto pelo Ativo, representando os recursos da empresa, e pelo Passivo, representando a origem desses recursos, incluindo o Patrimônio Líquido. O Ativo é classificado em Circulante, Realizável a Longo Prazo, Permanente e Diferido. O Passivo é classificado em Circulante, Exigível a Longo Prazo, Resultados de Exercícios Futuros e Patrim