Baixado 46 vezes

![Felipe Pontes

www.contabilidademq.blogspot.com

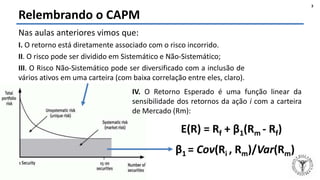

APT

13

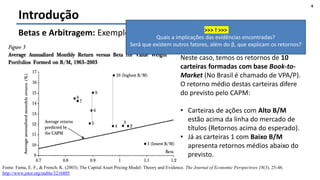

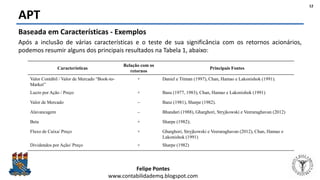

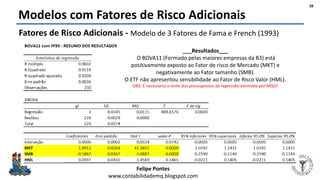

Baseada em Características - Exemplos

___[Teste no Excel]___

Regressão Cross-Section no Ano de 2016 com as variáveis:

B/M, ROE, Alavancagem e Tamanho.

___Resultados___

O B/M apresenta-se como principal característica

associada com os retornos. ROE, Alav e Tam foram insig.

OBS: É necessário o teste dos pressupostos da regressão estimada por MQO!](https://image.slidesharecdn.com/aula-apt-180427133143/85/Teoria-da-Precificacao-por-Arbitragem-APT-13-320.jpg)

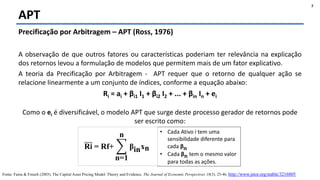

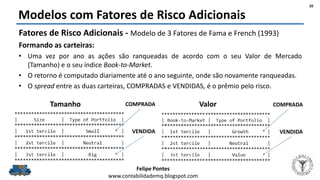

![Felipe Pontes

www.contabilidademq.blogspot.com

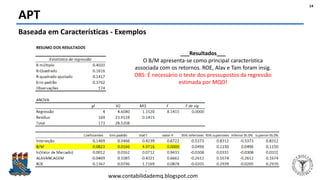

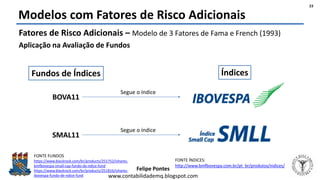

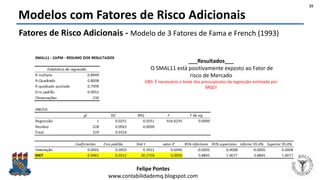

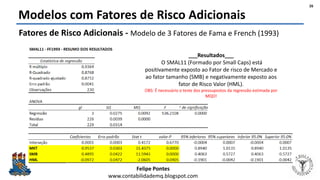

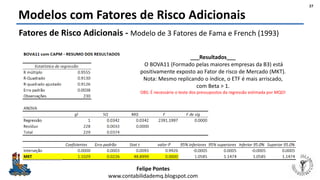

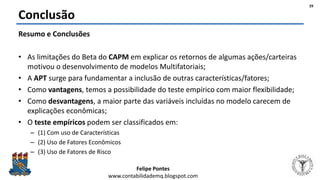

Modelos com Fatores de Risco Adicionais

Fatores de Risco Adicionais - Modelo de 3 Fatores de Fama e French (1993)

Aplicação na Avaliação de Fundos (ETFs) e nas Lojas Renner

___[Teste no Excel]___

Regressão em Time-Series com dados diários dos ETFs (SMAL11 ou BOVA11) (250t)

e com dados mensais (60t) para a Renner

___Resultados___

Com o CAPM ou FF93 os alphas são insigs e o R2 Ajust é elevado.

Todos os dois ETFs são sensíveis ao MKT

O SMLL11 apresenta coeficientes negativos para o HML.

O BOVA11 apresenta coeficientes negativo para o SML.

OBS: É necessário o teste dos pressupostos da regressão estimada por MQO!

24](https://image.slidesharecdn.com/aula-apt-180427133143/85/Teoria-da-Precificacao-por-Arbitragem-APT-24-320.jpg)

O documento discute a Teoria da Precificação por Arbitragem (APT) e modelos multifatoriais de precificação de ativos. Aborda o conceito de APT, suas vantagens em relação ao CAPM, formas de estimação e exemplos empíricos. Também apresenta modelos específicos como o de Chen, Roll e Ross com variáveis macroeconômicas e o modelo de três fatores de Fama-French.