Baixado 203 vezes

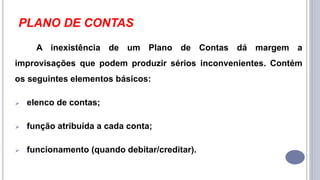

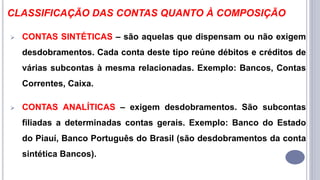

O documento fornece informações sobre contabilidade introdutória, incluindo o conceito de plano de contas e suas classificações e funções. O plano de contas organiza as contas de uma empresa de forma sistemática para permitir a contabilização uniforme dos fatos contábeis.