Baixado 258 vezes

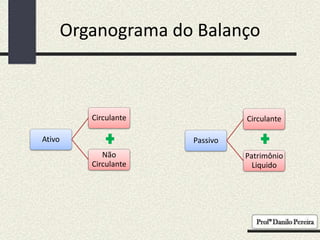

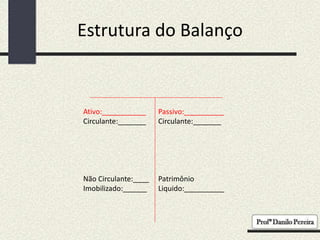

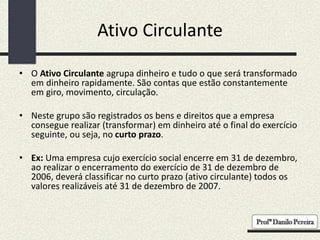

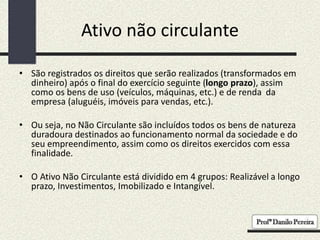

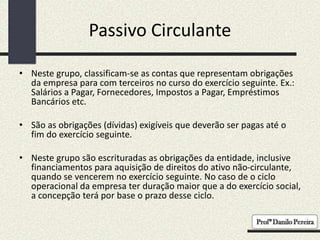

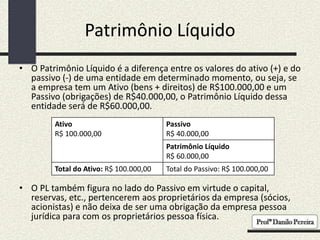

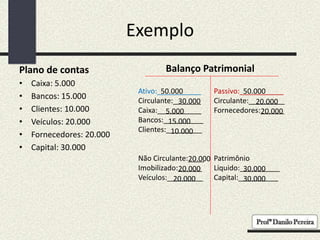

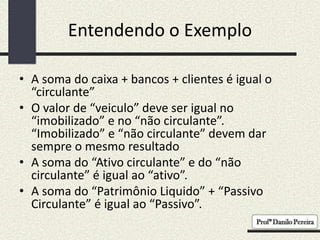

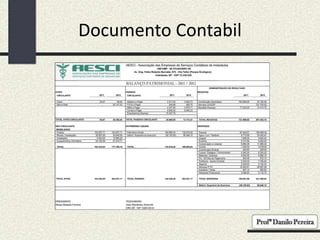

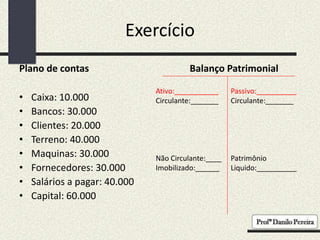

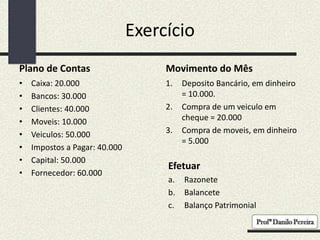

O documento descreve o balanço patrimonial, que mostra a situação financeira da empresa, dividindo-o em ativo circulante, não circulante, passivo circulante e patrimônio líquido. Explica que o ativo circulante inclui itens que podem ser convertidos em dinheiro rapidamente, enquanto o não circulante inclui bens de longo prazo. O passivo circulante inclui dívidas de curto prazo, e o patrimônio líquido representa a diferença entre o ativo total e o passivo total.