Baixado 630 vezes

![15

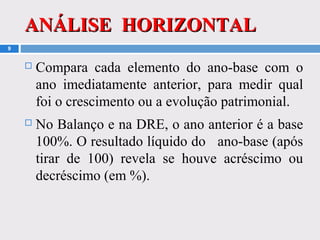

FÓRMULAS: ANÁLISE VERTICAL

ANÁLISE DO BALANÇO PATRIMONIAL

AV – ATIVO = CONTA X 100

VALOR TOTAL DO ATIVO

AV – PASSIVO = CONTA X 100

VALOR TOTAL DO PASSIVO

NA HP 12C

VALOR TOTAL DO ATIVO [ENTER]

VALOR DA CONTA [%T]

ANÁLISE DA DRE

AV-DRE = VALOR DA CONTA X 100

VALOR DA RECEITA LIQUIDA

VALOR DA RECEITA LIQUIDA [ENTER]

VALOR DA CONTA [%T]](https://image.slidesharecdn.com/aula-4-analise-vertical-e-horizontal-131005092004-phpapp01/85/Aula-4-analise-vertical-e-horizontal-15-320.jpg)

![16

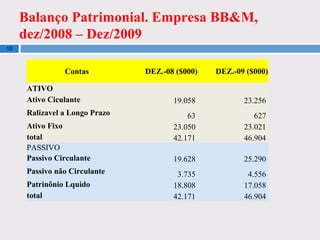

FÓRMULAS: ANÁLISE HORIZONTAL

ANÁLISE DO BALANÇO PATRIMONIAL x DRE

AH – ATIVO = (( VALOR ATUAL DA CONTA ) - 1 ) X 100

VALOR BASE DA CONTA

NA HP 12C

VALOR BASE DA CONTA [ENTER]

VALOR DA CONTA [%Δ]](https://image.slidesharecdn.com/aula-4-analise-vertical-e-horizontal-131005092004-phpapp01/85/Aula-4-analise-vertical-e-horizontal-16-320.jpg)

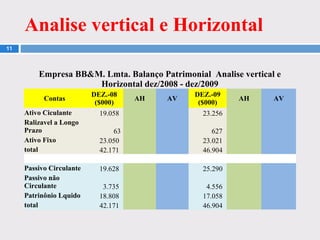

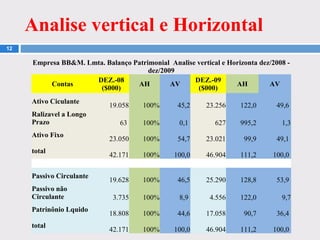

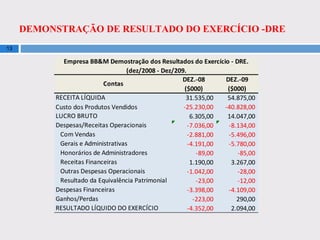

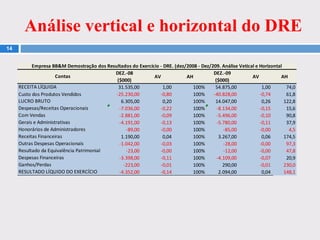

O documento apresenta uma análise de balanços patrimoniais e demonstrações de resultados de uma empresa entre 2008 e 2009 por meio de análises vertical e horizontal. A análise vertical mostra a participação percentual de cada item em relação ao total e a horizontal compara os itens entre os exercícios para medir evoluções. A liquidez da empresa parece ter diminuído com redução de investimentos de curto prazo e aumento do passivo circulante.