Transferir como PDF, PPTX

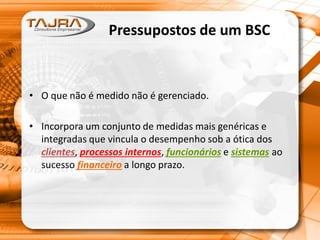

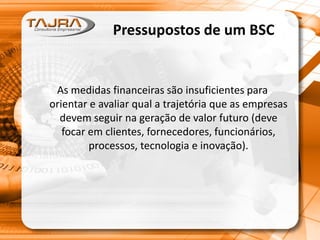

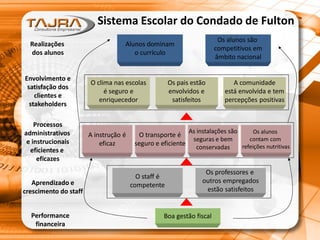

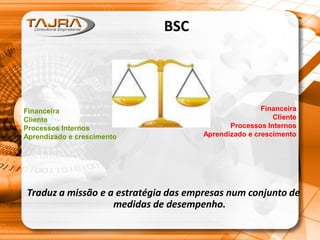

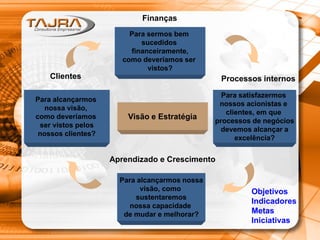

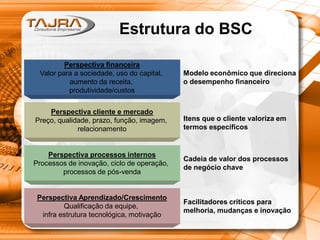

O documento discute o Balanced Scorecard (BSC) como uma ferramenta para traduzir a estratégia organizacional em objetivos e medidas de desempenho. O BSC avalia o desempenho da organização em quatro perspectivas: financeira, clientes, processos internos e aprendizado e crescimento. Cada perspectiva contém objetivos e indicadores que quando alinhados apoiam o cumprimento da estratégia e geração de valor a longo prazo para a organização.