Baixado 393 vezes

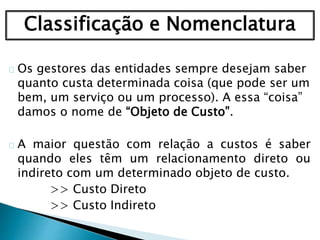

1) O documento discute a evolução da contabilidade de custos a partir da Revolução Industrial e da necessidade de avaliar estoques nas indústrias. 2) Apresenta os principais conceitos da contabilidade de custos, como custos diretos, indiretos e objetos de custo. 3) Explica como a contabilidade de custos evoluiu para a contabilidade gerencial com o objetivo de auxiliar na tomada de decisões gerenciais.