Baixado 34 vezes

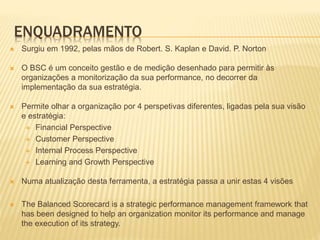

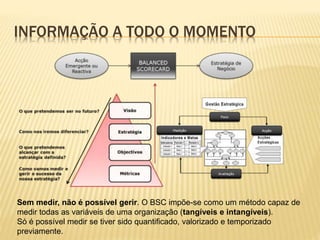

1) O documento discute o Balanced Scorecard (BSC), uma ferramenta de gestão estratégica que ajuda organizações a monitorar o desempenho e executar sua estratégia através de quatro perspectivas. 2) O BSC surgiu em 1992 e liga objetivos financeiros e não financeiros através de uma lógica de causa e efeito. Isso ajuda a alinhar ações em toda a organização com a estratégia. 3) O documento destaca desafios como definir métricas, coletar