Transferir como PDF, PPTX

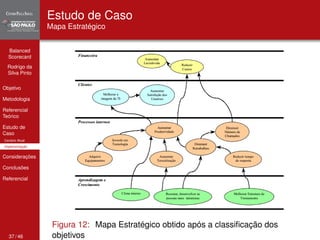

![Balanced

Scorecard

Rodrigo da

Silva Pinto

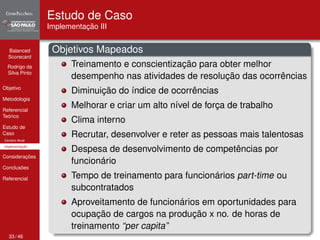

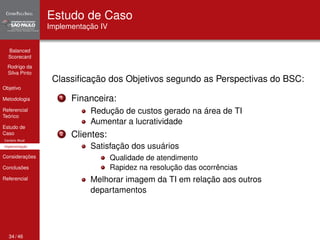

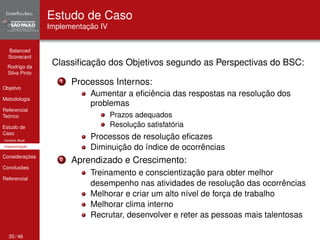

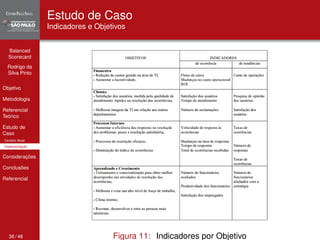

Objetivo

Metodologia

Referencial

Teórico

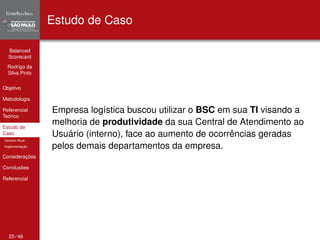

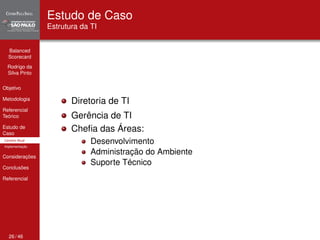

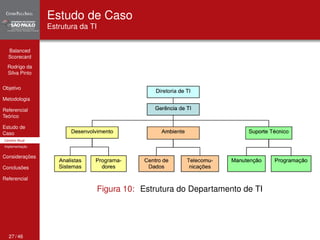

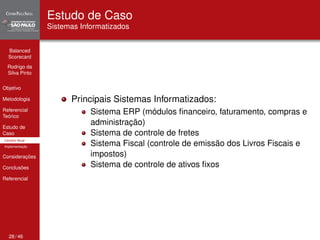

Estudo de

Caso

Considerações

Conclusões

Referencial

Referencial I

GOLD, C. Total quality management in information

services–is measures: a balancing act. Research Note

Ernst & Young Center for Information Technology and

Strategy, 1992.

GOLD, C. Us measures–a balancing act. Ernst & Young

Center for Business Innovation, 1994.

GREMBERGEN, W. V. The balanced scorecard and

it governance. In: IRMA Conference. [S.l.: s.n.], 2000. p.

1123–1124.

GREMBERGEN, W. V.; BRUGGEN, R. V. Measuring

and improving corporate information technology through

the balanced scorecard technique. In: Proceedings of the

European Conference on the Evaluation of Information

Technology, Delft, The Netherlands. [S.l.: s.n.], 1997.

43 / 46](https://image.slidesharecdn.com/bsc-141112103007-conversion-gate01/85/Balanced-Scored-Card-59-320.jpg)

![Balanced

Scorecard

Rodrigo da

Silva Pinto

Objetivo

Metodologia

Referencial

Teórico

Estudo de

Caso

Considerações

Conclusões

Referencial

Referencial II

GREMBERGEN, W. V.; TIMMERMAN, D. Monitoring

the it process through the balanced score card. In: 9th

Information Resources Management (IRMA) International

Conference. [S.l.: s.n.], 1998.

KAPLAN, R. S.; NORTON, D. P. The Balanced

Scorecard: Measures that Drive Performance. Harvard

Business Review, v. 70, p. 71–79, 1992.

KAPLAN, R. S.; NORTON, D. P. Balanced Scorecard: a

estratégia em ação. [S.l.: s.n.], 1997.

KAPLAN, R. S.; NORTON, D. P. Putting the balanced

scorecard to work. The Economic Impact of Knowledge,

Butterworth-Heinemann, p. 315–24, 1998.

44 / 46](https://image.slidesharecdn.com/bsc-141112103007-conversion-gate01/85/Balanced-Scored-Card-60-320.jpg)

O documento descreve um artigo que apresenta o Balanced Scorecard como uma ferramenta para medir o desempenho da tecnologia da informação em uma empresa. Ele discute o objetivo, metodologia e referencial teórico do Balanced Scorecard, incluindo suas quatro perspectivas, e apresenta um estudo de caso de sua implementação na área de TI de uma empresa.

![[ ref ] Balanced Scorecard - Wikipédia](https://cdn.slidesharecdn.com/ss_thumbnails/balanced-scorecard-wikipdia-1216238043650503-9-thumbnail.jpg?width=640&height=640&fit=bounds)