Baixado 316 vezes

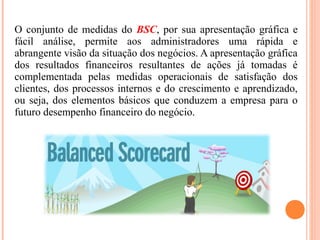

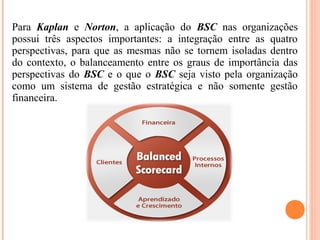

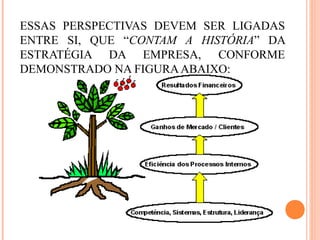

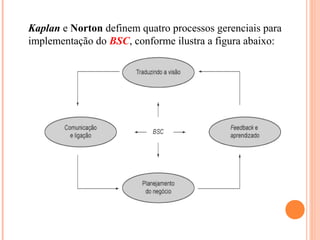

O documento discute os desafios comuns nas empresas, como falta de alinhamento dos funcionários com os objetivos estratégicos e falha na comunicação. Apresenta o Balanced Scorecard como uma ferramenta de gestão que pode ajudar, traduzindo a visão da empresa em objetivos e indicadores em quatro perspectivas.