Baixado 2.778 vezes

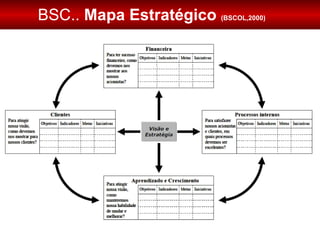

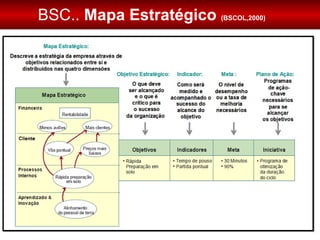

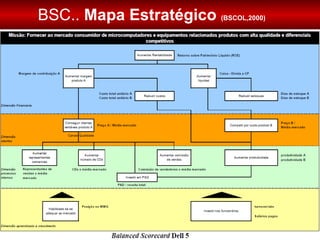

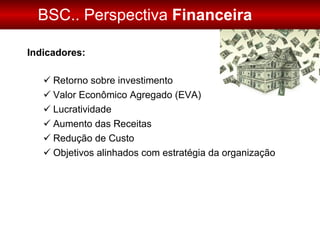

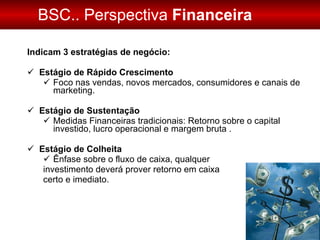

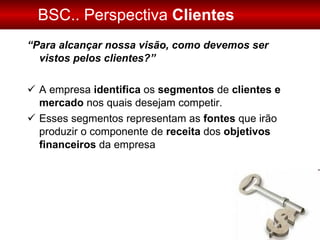

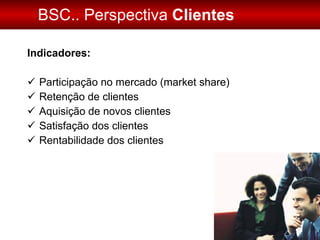

O documento discute o Balanced Scorecard (BSC), uma ferramenta de gestão estratégica desenvolvida por Kaplan e Norton em 1992. O BSC ajuda a alinhar o planejamento estratégico com as ações operacionais por meio de objetivos e medidas em quatro perspectivas: financeira, clientes, processos internos e aprendizado/crescimento. O documento descreve cada perspectiva e como o BSC pode ser implementado e trazer benefícios como foco em iniciativas e alinhamento de metas.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)