Baixar para ler offline

![Perspectativa - Financeira

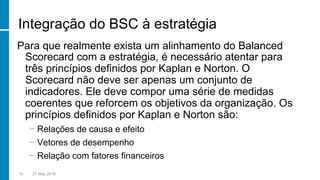

Os objetivos financeiros representam uma meta de longo prazo da

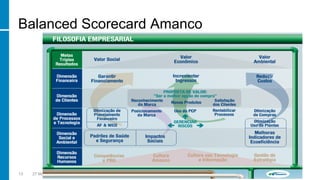

empresa: gerar retornos superiores a partir do capital investido. Para

isso os executivos devem especificar os indicadores pelos quais o

sucesso da empresa a longo prazo será medido e as variáveis

consideradas mais importantes para a criar e impulsionar os objetivos

de resultado de longo prazo.

“É nessa perspectiva que se traça o que se deseja em termos de

retorno para o investimento, taxas de crescimento, relacionamento

com investidores e outros objetivos de cunho financeiro que estejam

alinhados com a estratégia.” [Marco Antônio Pereira, Balanced

Scorecard - conceito e estrutura. www.anefac.com.br]

8 27 May 2016](https://image.slidesharecdn.com/aula05-160530220138/85/Aula05-8-320.jpg)

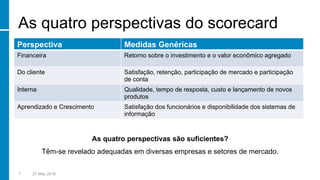

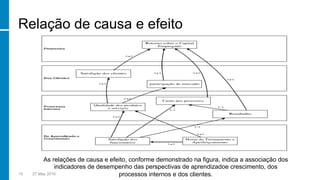

Este documento discute o Balanced Scorecard como um sistema gerencial estratégico. Ele explica as quatro perspectivas do Balanced Scorecard (financeira, clientes, processos internos e aprendizado e crescimento), como elas se relacionam, e como o Balanced Scorecard pode ser usado para alinhar medidas e iniciativas à estratégia de uma organização.