Transferir como PDF, PPTX

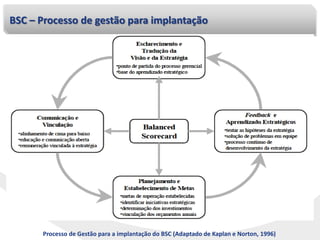

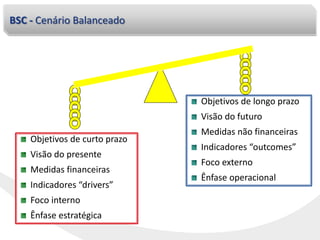

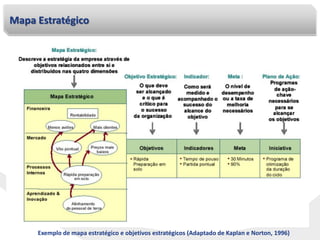

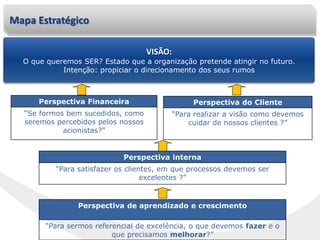

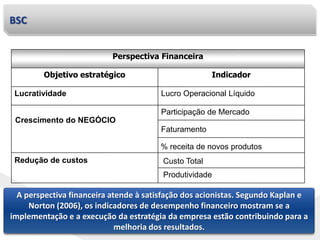

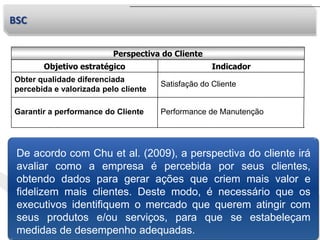

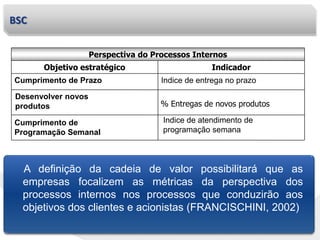

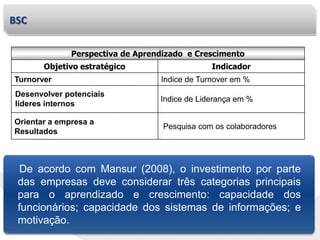

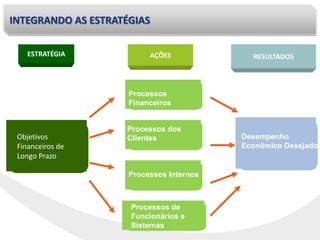

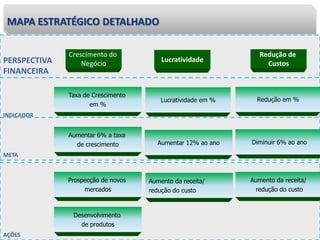

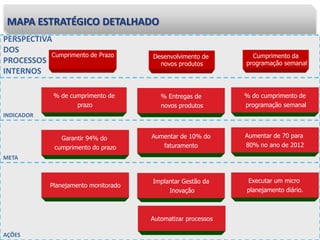

O Balanced Scorecard (BSC) é um modelo que liga objetivos, iniciativas e métricas de desempenho à estratégia organizacional, enfatizando a importância de uma visão abrangente de desempenho. A metodologia envolve a identificação de objetivos financeiros e não financeiros ao longo de múltiplas perspectivas, como clientes e processos internos, para impulsionar melhorias contínuas e alinhar iniciativas individuais à estratégia corporativa. O documento também destaca desafios na implementação e a necessidade de um sistema de indicadores para efetivar controle e gerenciamento organizacional.