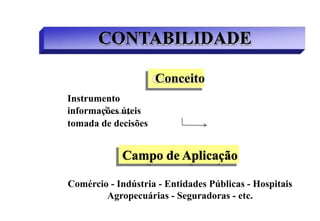

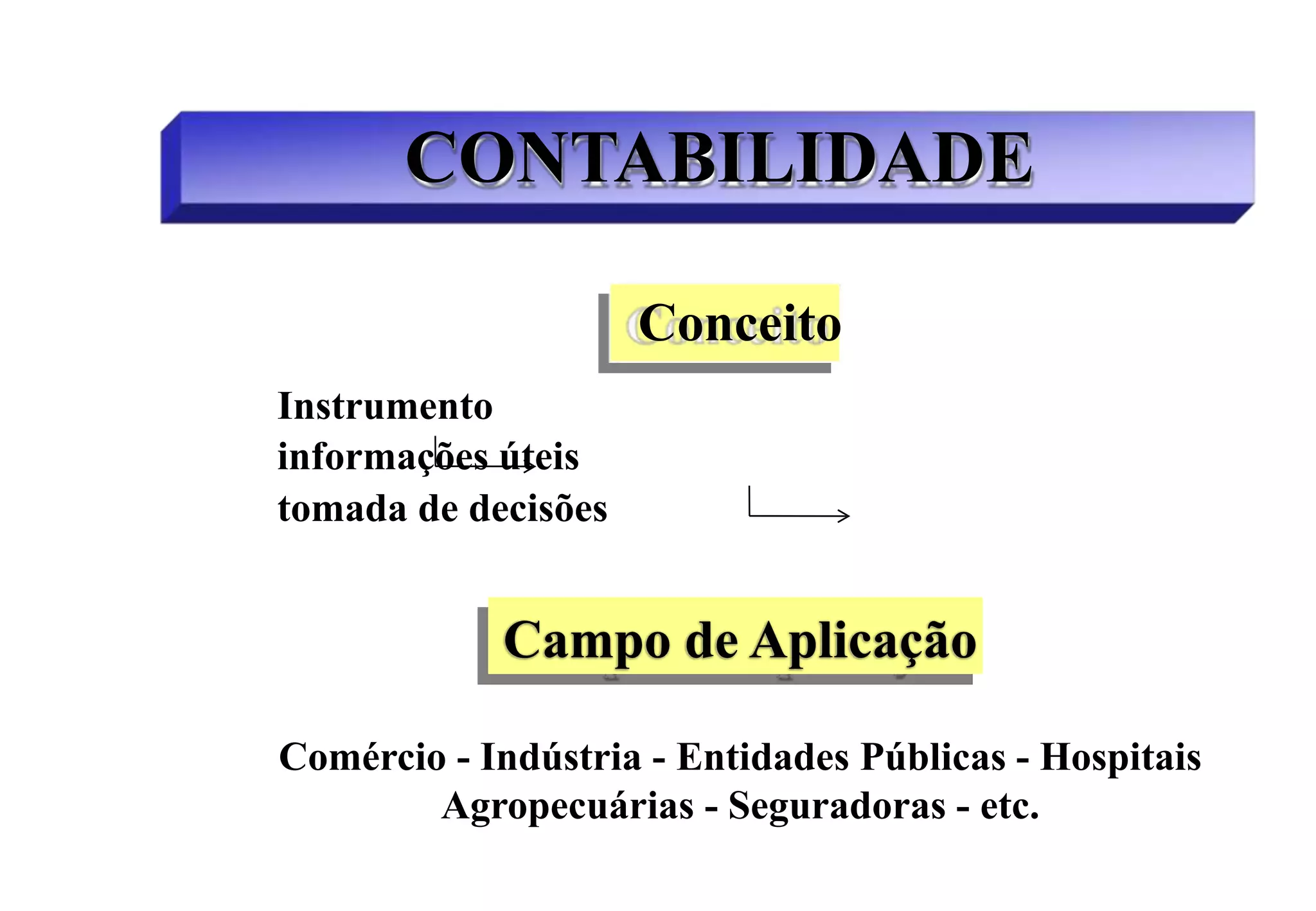

1) A contabilidade tem como objetivo controlar o patrimônio e fornecer informações sobre a composição e variações patrimoniais resultantes da atividade econômica.

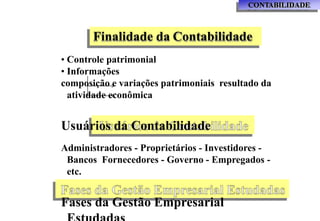

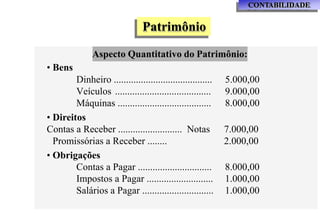

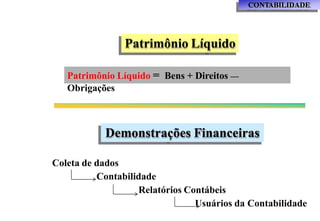

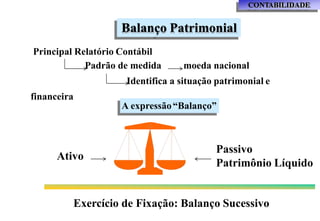

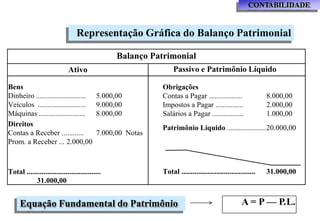

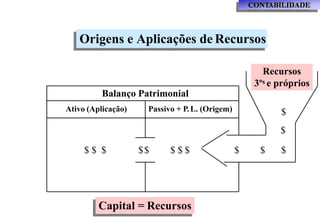

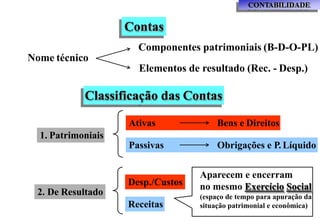

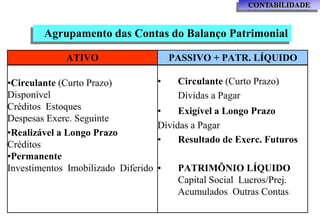

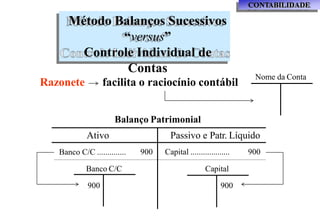

2) O patrimônio é composto por bens, direitos e obrigações. O patrimônio líquido é calculado subtraindo as obrigações dos bens e direitos.

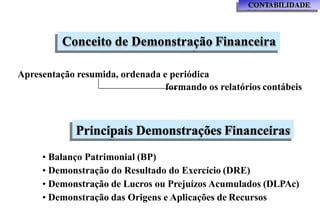

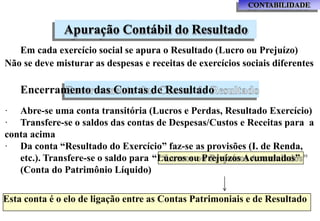

3) As demonstrações contábeis como o balanço patrimonial e a demonstração do resultado fornecem informações sobre a situação financeira e econômica da empresa aos usuários