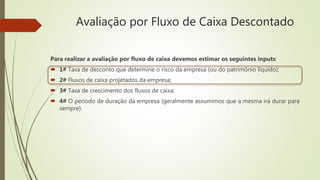

Baixado 113 vezes

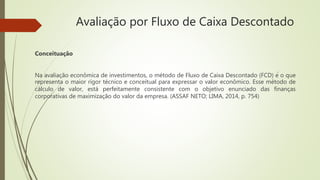

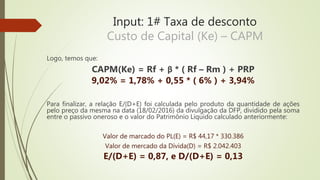

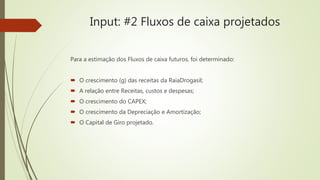

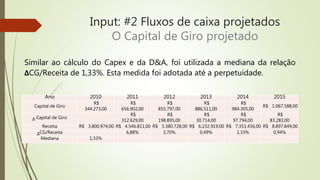

![Input: 1# Taxa de desconto

WACC Ajustado para Real

Finalmente, temos o cálculo o WACC:

WACC = (Ke) * (E/D+E) + (Kd) * (D/D+E)

[MARGINAL] 8,720458% = 9,02% * 87% + 6,58% * 13%

[EFETIVO] 8,809201 = 9,02% * 87% + 7,30% * 13%

Uma vez que estimamos estes inputs em dólares, segue a conversão:

WACC Ajustado = (1+ WACC)*((1+Inflação no Brasil)/(1+Inflação nos EUA))-1

[MARGINAL] 12,23% = (1+8,72%)*((1+ 0,0529)/(1+ 0,02))

[EFETIVO] 12,32% = (1+ 8,80%)*((1+0,0529)/(1+ 0,02))](https://image.slidesharecdn.com/apresentao-radl3-161118213907/85/Valuation-da-RaiaDrogasil-17-320.jpg)

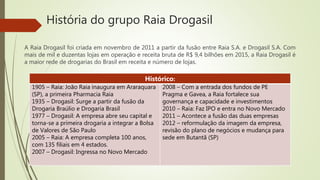

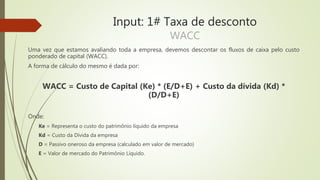

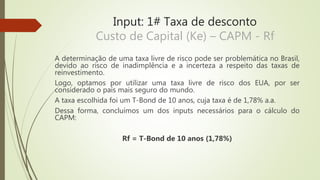

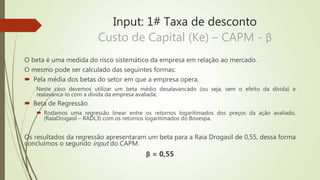

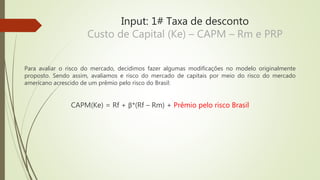

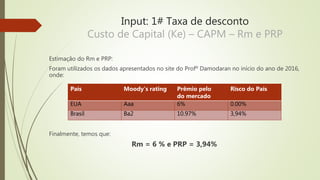

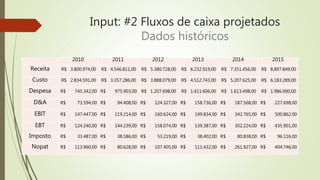

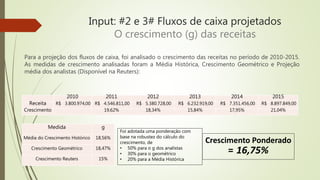

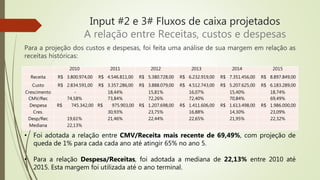

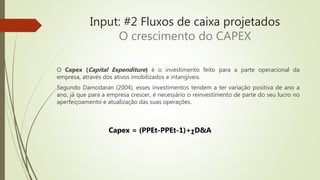

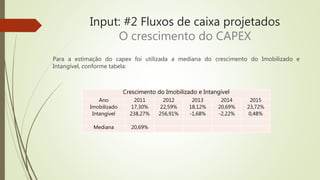

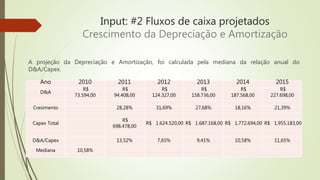

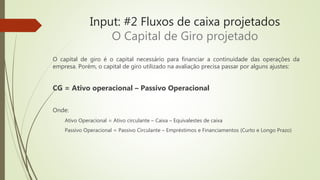

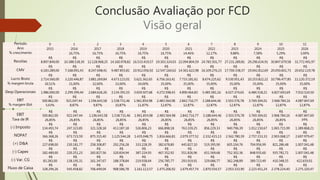

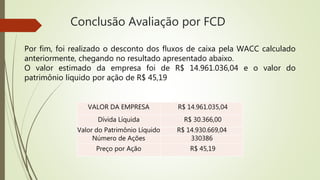

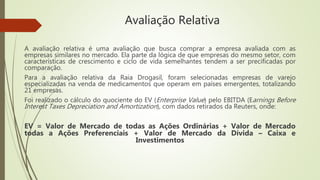

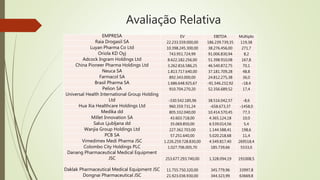

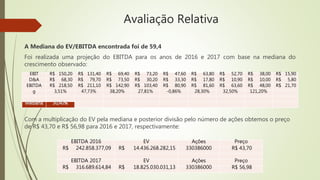

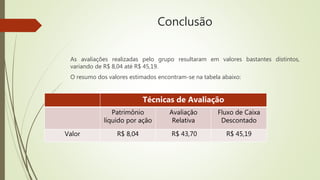

O documento resume a história e avaliação da RaiaDrogasil. A avaliação inclui: 1) avaliação baseada no patrimônio líquido por ação, que não leva em conta o crescimento futuro; 2) avaliação por fluxo de caixa descontado, que estima taxas de desconto, fluxos de caixa projetados e taxas de crescimento. Os principais inputs para a taxa de desconto incluem o WACC de 12,23-12,32% e um crescimento projetado de receitas de 16,75%.