Baixado 274 vezes

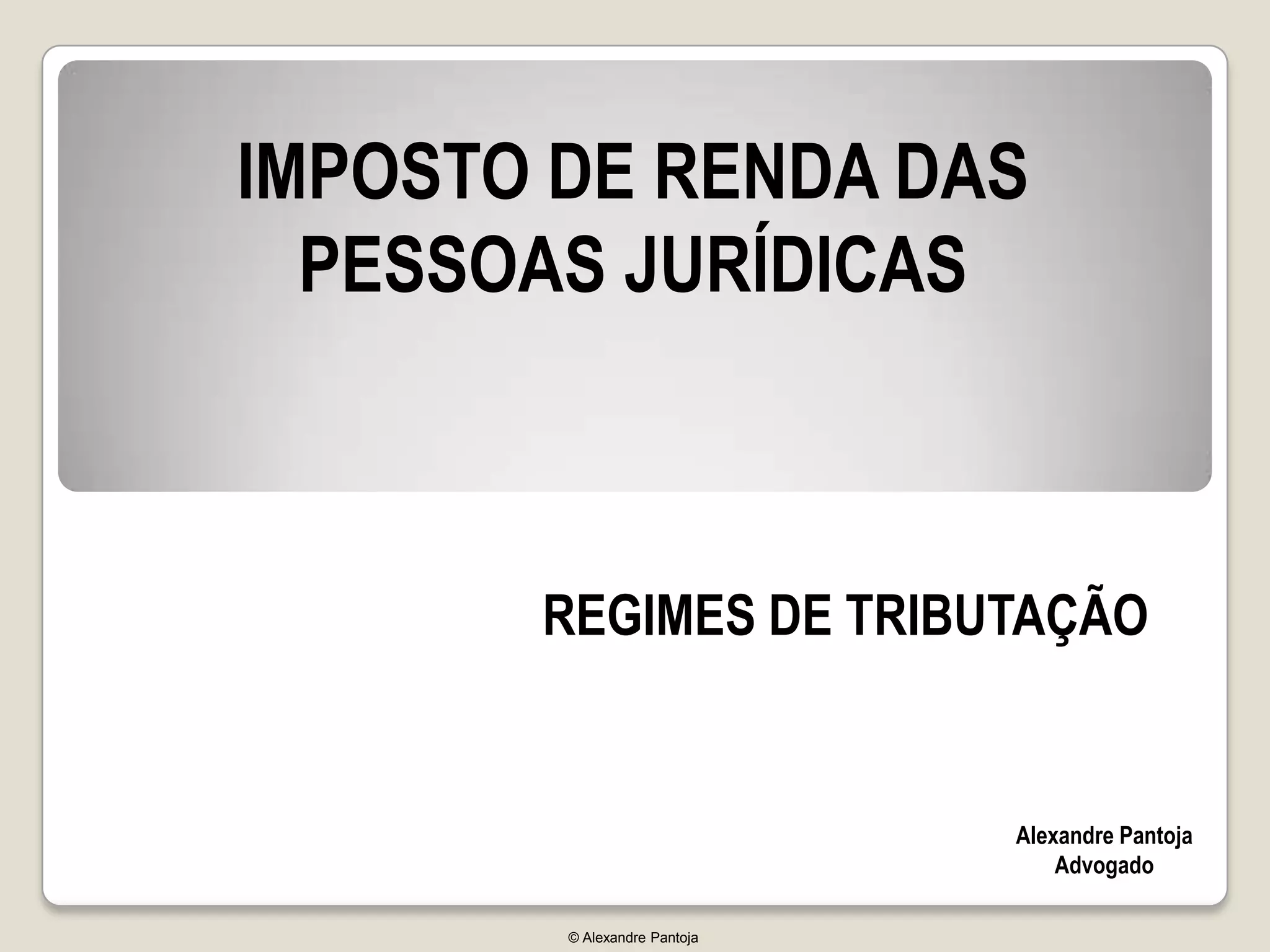

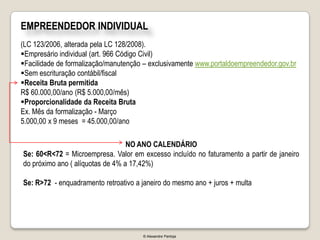

Este documento discute os regimes de tributação para pessoas jurídicas no Brasil, incluindo o regime do Simples Nacional, Lucro Presumido e Empreendedor Individual. O Simples Nacional é um regime tributário para micro e pequenas empresas, enquanto o Lucro Presumido se aplica a empresas com receita bruta anual inferior a R$48 milhões.

![Guia do Planejamento Tributário [e-book]](https://cdn.slidesharecdn.com/ss_thumbnails/guiaplanejamentotributrio-ebook-160303205358-thumbnail.jpg?width=640&height=640&fit=bounds)