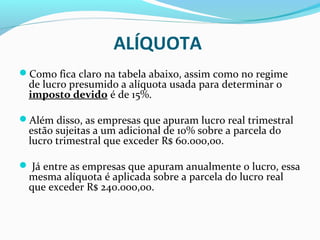

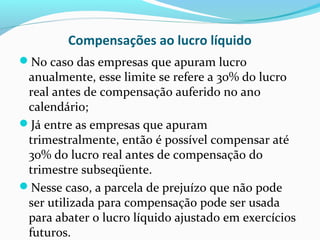

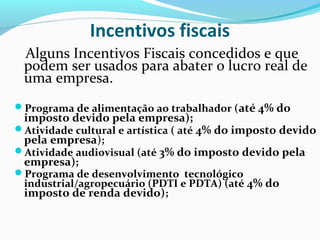

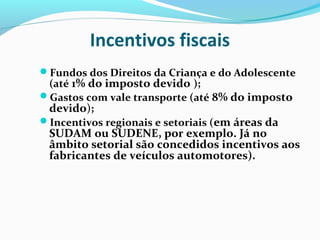

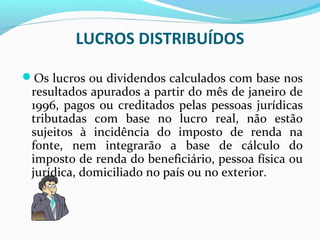

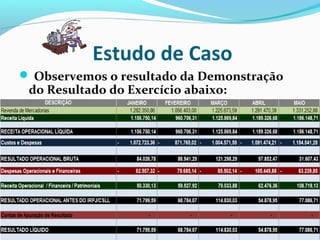

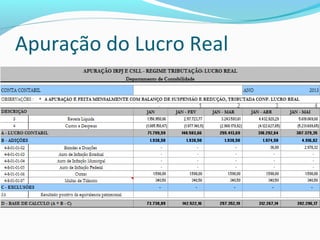

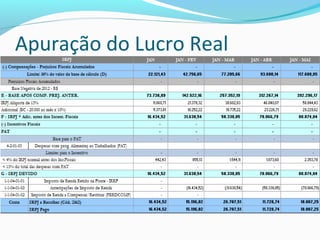

O documento discute o regime de tributação com base no lucro real no Brasil. Ele define lucro real, explica como ele é apurado por meio de ajustes no lucro líquido contábil e quais empresas são obrigadas a usar este regime. Também aborda formas de pagamento do imposto, alíquotas, compensações, incentivos fiscais e outros aspectos relevantes para a tributação com base no lucro real.