Baixado 462 vezes

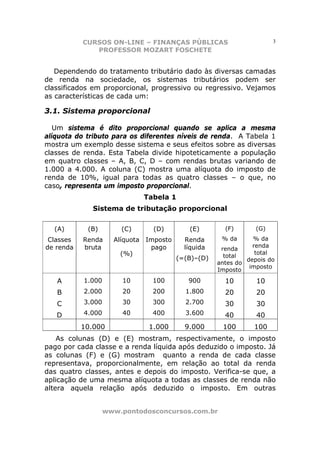

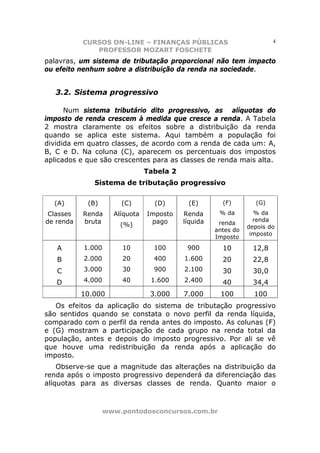

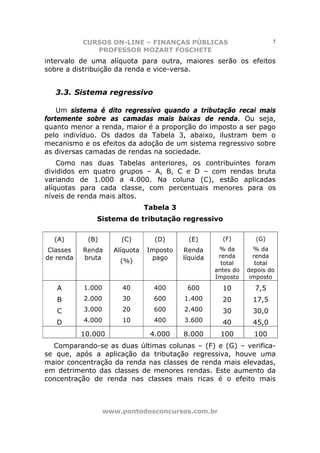

1) O documento apresenta um curso online sobre Finanças Públicas ministrado pelo professor Mozart Foschete, com 5 aulas de teoria e 3 aulas de exercícios. 2) A primeira aula aborda os princípios teóricos da tributação, definindo o que são Finanças Públicas e discutindo os efeitos e características dos impostos. 3) Os princípios da tributação devem ser a neutralidade, para não interferir em decisões de mercado, e a eqüidade, cobrando de cada um de acordo