Baixado 42 vezes

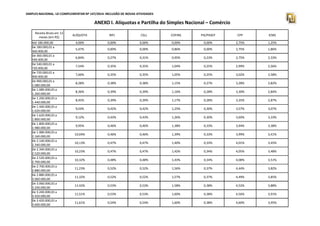

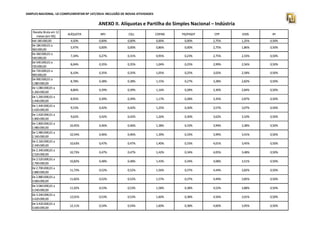

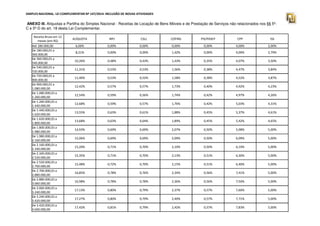

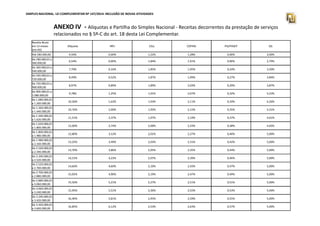

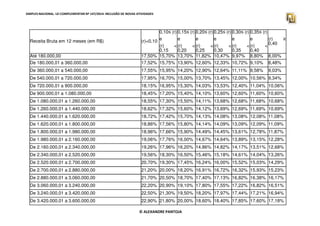

O documento discute as regras e parâmetros do Simples Nacional, regime tributário simplificado para microempresas e empresas de pequeno porte. Ele inclui a inclusão de novas atividades no Simples Nacional pela Lei Complementar 147/2014, alíquotas de tributos, limites de faturamento, vedações e outros aspectos do regime.