Transferir como PDF, PPTX

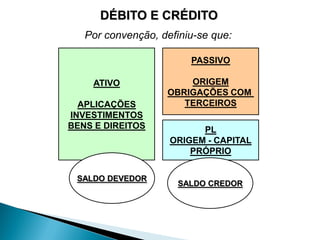

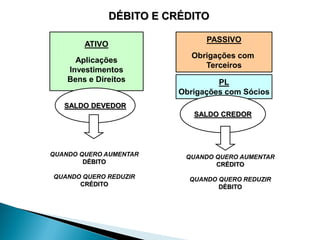

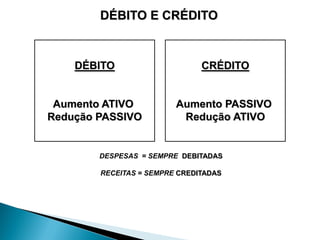

O documento discute métodos contábeis de registro, incluindo o método das partidas dobradas, no qual o registro de qualquer operação envolve um débito correspondente a um crédito. Também aborda fatos contábeis permutativos, modificativos e mistos e fornece exemplos de lançamentos contábeis.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)