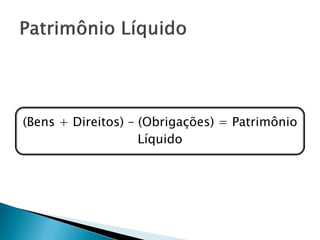

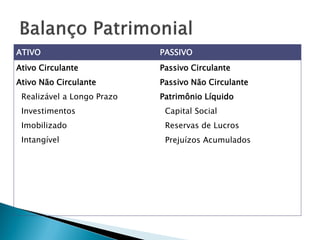

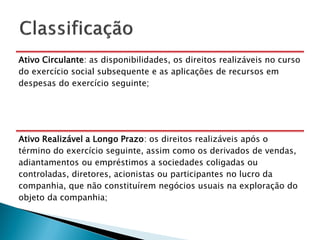

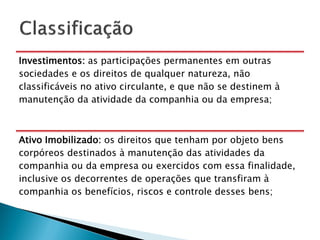

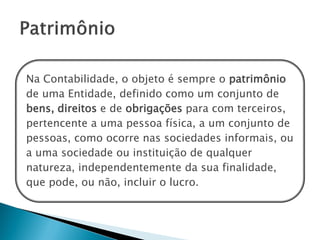

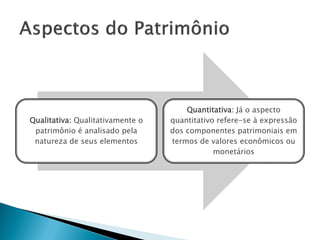

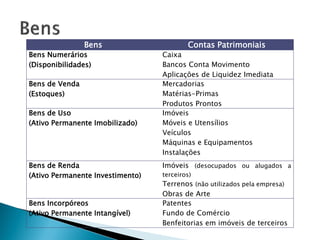

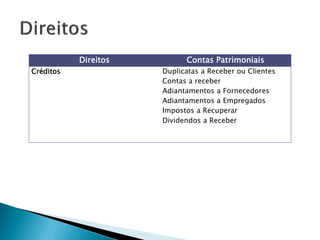

O documento descreve os principais elementos que compõem o patrimônio de uma entidade, divididos entre ativo, passivo e patrimônio líquido. Apresenta os tipos de bens e direitos que compõem o ativo, separando-os entre circulante, realizável a longo prazo, investimentos, imobilizado e intangível. Também explica as principais contas do passivo e do patrimônio líquido.

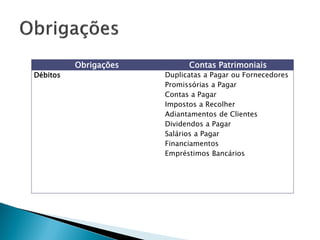

![Funcionamento: Financiamento:

• [CRÉDITOS] São os créditos • [CRÉDITOS] São créditos

normais originários do eventuais da empresa, tais como

funcionamento da empresa, tal empréstimos concedidos a

como é o caso das duplicatas a coligadas, controladas,

receber. acionistas, diretores etc.

• [DÉBITOS] São dívidas normais • [DÉBITOS] São dívidas eventuais

originários do próprio da empresa, originárias de

funcionamento da empresa, tal empréstimos bancários,

como é o caso dos salários a financiamentos para aquisição

pagar. de bens do ativo permanente.](https://image.slidesharecdn.com/bp-balanopatrimonial-121123180011-phpapp01/85/Balanco-Patrimonial-9-320.jpg)