Transferir como PDF, PPTX

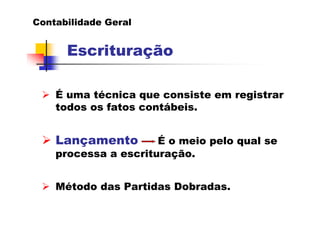

O documento fornece um resumo sobre os principais conceitos e técnicas contábeis, incluindo escrituração, balanço patrimonial, demonstrações contábeis, métodos de avaliação de estoques, contabilização de compras e vendas, entre outros.