Baixar para ler offline

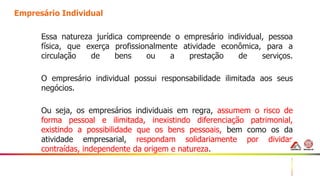

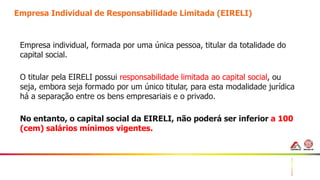

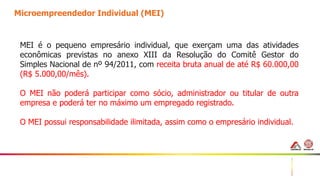

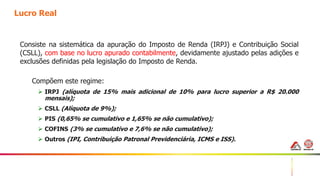

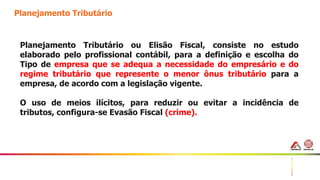

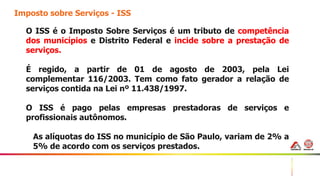

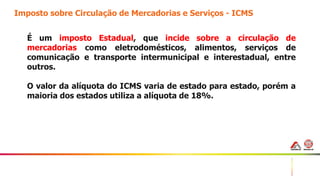

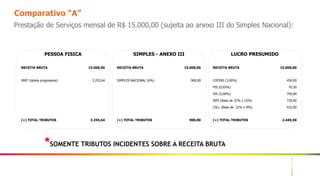

O documento aborda a importância da contabilidade e do planejamento tributário no início de empreendimentos, destacando providências iniciais, legais e fiscais necessárias para a abertura e funcionamento de empresas. São apresentados diferentes tipos de empresas e regimes tributários, como Lucro Real, Lucro Presumido e Simples Nacional, além da necessidade de planejamento tributário para adequação ao menor ônus fiscal. O texto também aborda impostos como ISS e ICMS, com comparativos tributários para diferentes cenários de prestação de serviços.