Baixado 126 vezes

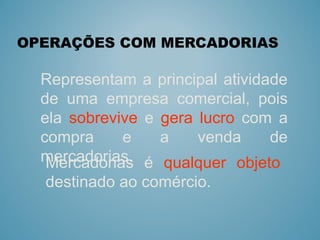

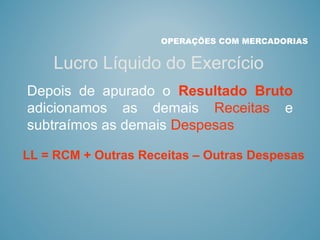

O documento discute operações com mercadorias, destacando que representam a principal atividade de uma empresa comercial por meio da compra e venda de mercadorias. Explica como calcular o custo das mercadorias vendidas, lucro bruto e lucro líquido do exercício a partir das operações com mercadorias.