Baixado 291 vezes

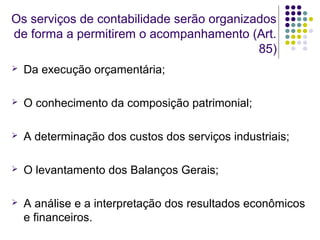

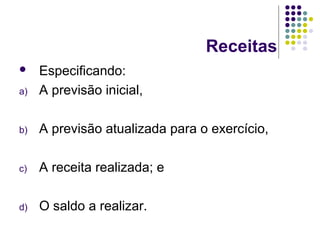

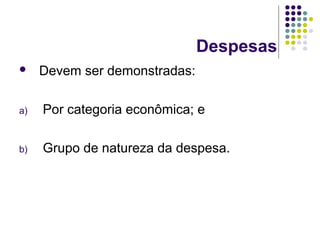

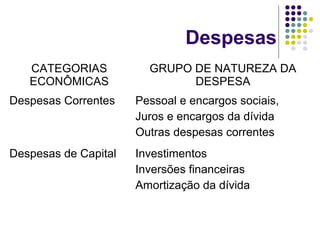

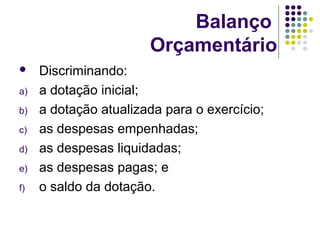

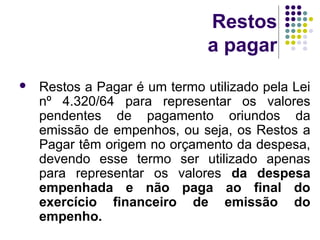

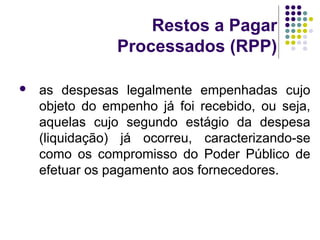

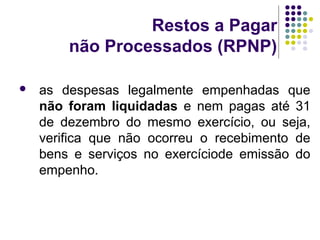

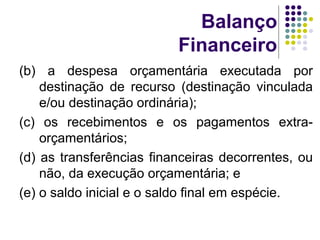

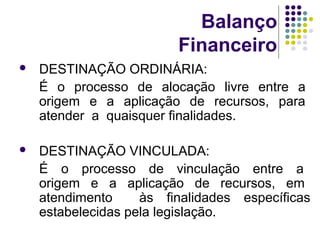

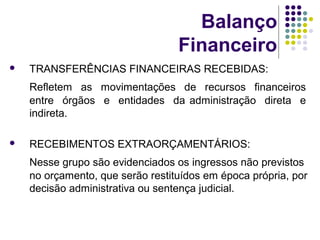

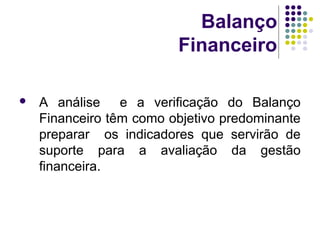

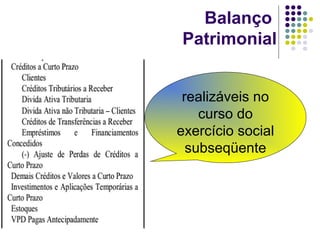

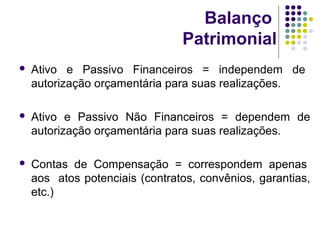

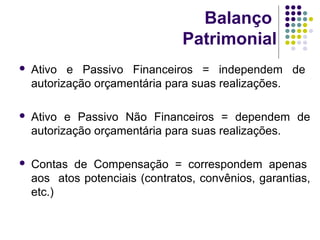

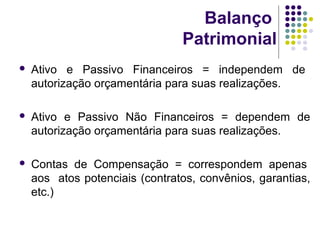

O documento discute os principais conceitos e demonstrações contábeis aplicadas ao setor público de acordo com a legislação brasileira, incluindo: (1) o Balanço Orçamentário, que compara as receitas e despesas orçamentárias previstas com as realizadas; (2) o Balanço Financeiro, que demonstra a receita, despesa e saldos financeiros do período; e (3) o Balanço Patrimonial, que evidencia a situação patrimonial da entidade pública por meio de contas representativas do patrimônio públic