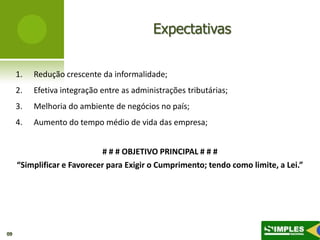

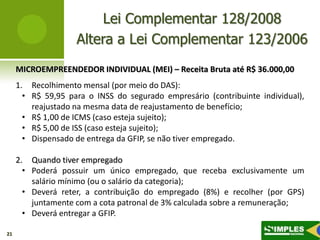

1. O documento discute a história e fundamentação legal da Lei Geral da Micro e Pequena Empresa no Brasil, incluindo a criação do Simples Nacional em 1996 e do Estatuto Nacional da Microempresa e Empresa de Pequeno Porte em 2006.

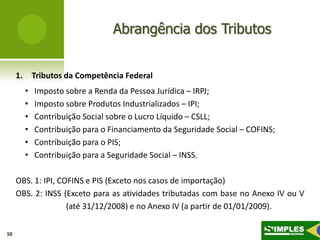

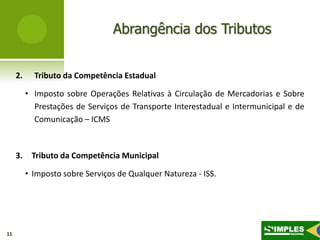

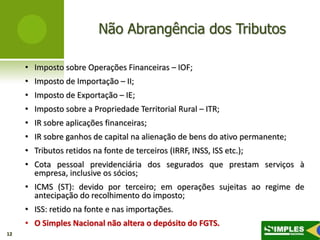

2. O Simples Nacional é um regime especial de arrecadação que unifica a cobrança de tributos federais, estaduais e municipais para micro e pequenas empresas.

3. A lei complementar 123/2006 estabeleceu normas gerais para o tratamento diferenciado e favorecido às micro

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)