Transferir como PDF, PPTX

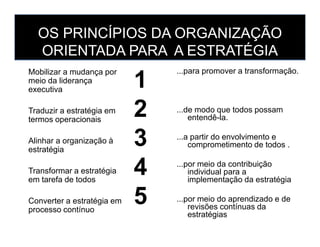

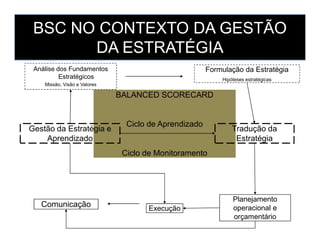

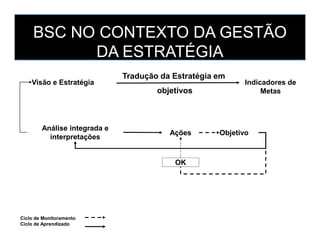

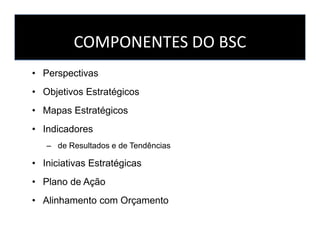

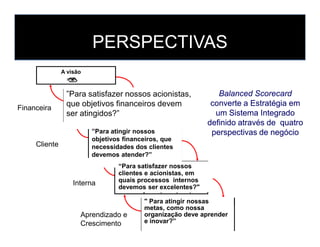

Este documento discute o Balanced Scorecard (BSC), um framework para traduzir a estratégia de uma organização em objetivos e indicadores de desempenho. O documento explica os componentes e implementação do BSC, incluindo suas quatro perspectivas (financeira, clientes, processos internos e aprendizado e crescimento), objetivos estratégicos, mapas estratégicos e indicadores. Além disso, discute como o BSC pode ser usado no contexto da gestão estratégica de uma organização.