Baixado 18 vezes

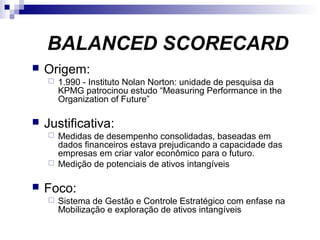

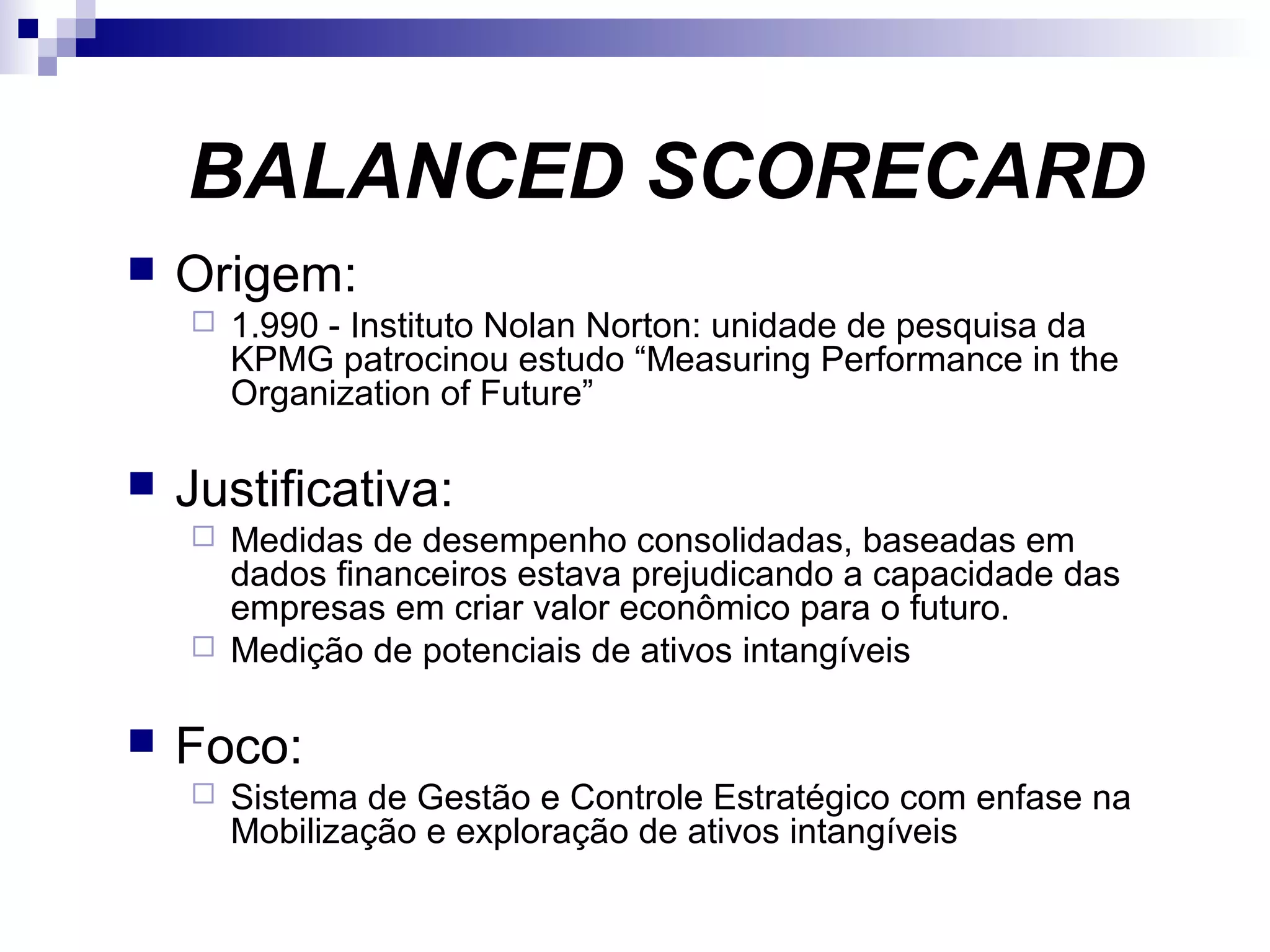

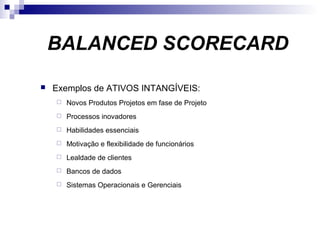

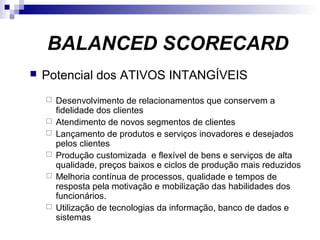

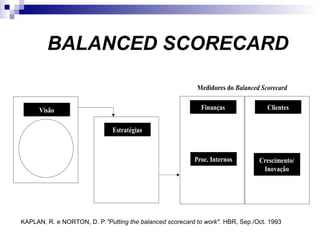

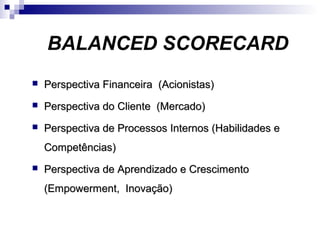

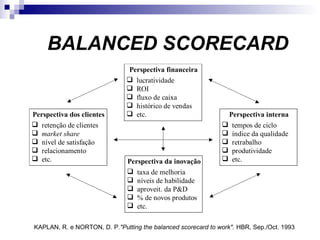

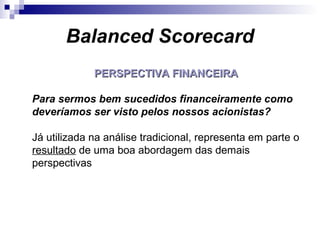

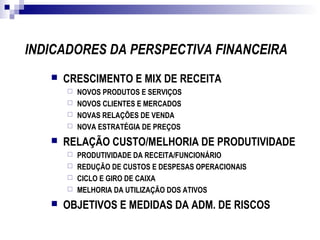

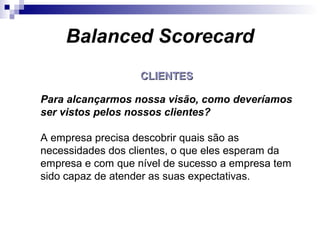

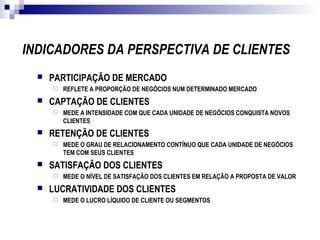

O documento descreve o Balanced Scorecard, originado em 1990 para medir o desempenho das empresas com foco nos ativos intangíveis. Ele propõe acompanhar o desempenho por quatro perspectivas: financeira, clientes, processos internos e aprendizado/crescimento. O objetivo é equilibrar medidas financeiras e não financeiras para gerar valor futuro.

![Bsc -gerenaciamento_empresarial_com_foco_em_resultados[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bsc-gerenaciamentoempresarialcomfocoemresultados1-180518114517-thumbnail.jpg?width=640&height=640&fit=bounds)

![[ i ]ntegrum2013](https://cdn.slidesharecdn.com/ss_thumbnails/perfilintegrum-130805152305-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Strategic Sourcing: novos modelos e tendências [São Paulo]](https://cdn.slidesharecdn.com/ss_thumbnails/acs-saopaulo-strategicsourcing-novosmodelosetendncias-141124183410-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)