Baixado 44 vezes

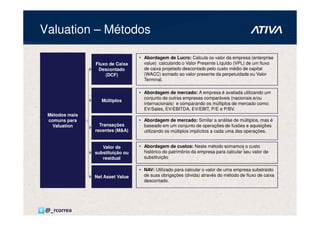

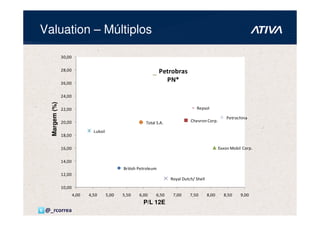

![Valuation – Árvore do WACC

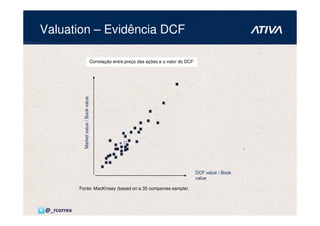

Weighted average cost of capital (WACC)

1) Beta (unlevered) 0.73

*

Cost of Equity

Debt / equity 100.00% 2) Beta (levered) 1.28 Other premium 0.00%

* +

3) Market risk premium 7.00% 4) Equity risk premium 8.94%

+

5) Risk free interest rate 5.73% Cost of Equity 14.67%

*

6) Weight Equity 50.00%

WACC

+ 10.90%

5) Risk free interest rate 5.73% Weight debt 50.00%

*

Cost of debt

7) Debt premium 3.77% Pre tax cost debt 9.50%

+ +

8) Avg Tax / Zakat rate 25.00% After zakat cost of debt 7.13%

Comments:

1) Source: Swicorp analysis based on market comparables beta

2) Ac cording to Modigliani-Miller ["Hamada Formula"] Beta (levered) = Beta unlevered * (1+((D/E)*(1-t)))

3) Source: Swicorp Estimate

4) No other premium applied

5) Source: Jordanian 5-year government plus difference between US 5-year and 10-year bond

6) Source: Estimated optimal capital struc ture, Swicorp analysis

7) Estimated Debt premium, Swicorp Analysis

8) Jordanian Tax Rate

@_rcorrea](https://image.slidesharecdn.com/analisandofundamentosrcago11-110902121750-phpapp01/85/Analisando-fundamentos-rc_ago11-19-320.jpg)

O documento aborda a análise fundamentalista e o valuation de empresas, discutindo suas técnicas e métodos, como a análise de sensibilidade, avaliação de múltiplos, fluxo de caixa descontado (DCF) e as diferenças entre preço e valor. Também enfatiza a importância de uma análise financeira sólida para evitar erros comuns e compreender as características e desafios específicos das empresas. O objetivo final é identificar distorções no mercado para realizar investimentos racionais, evitando o comportamento motivado por emoções como medo e ganância.

![AvaliaçãO De Empresas OpçõEs Reais [Salvo Automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/avaliaodeempresasopesreaissalvoautomaticamente-090430131750-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)