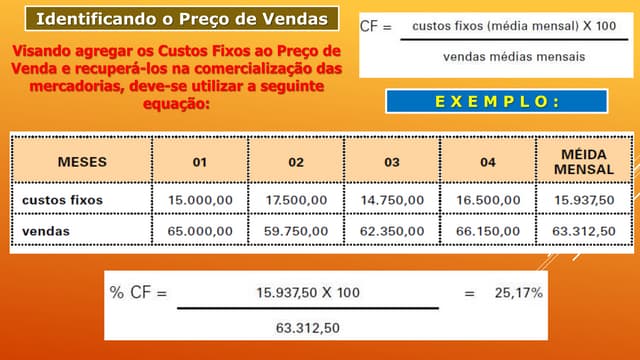

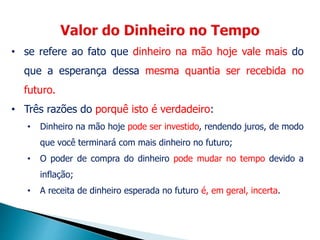

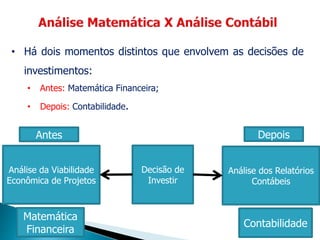

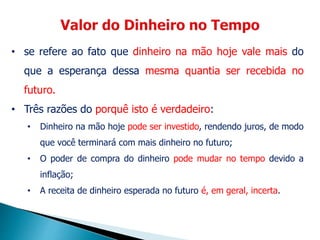

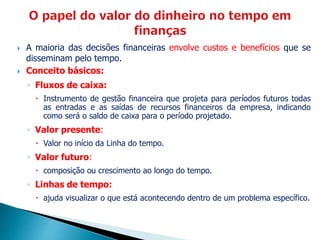

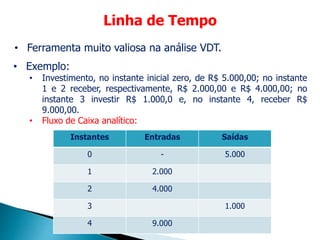

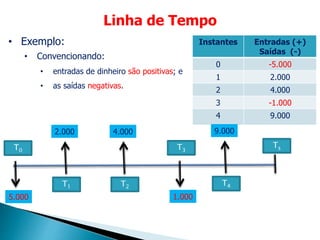

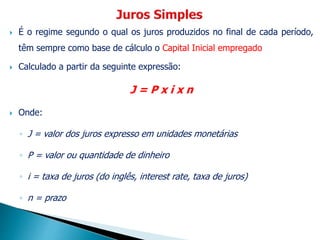

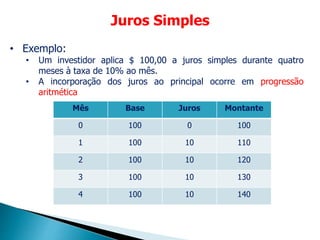

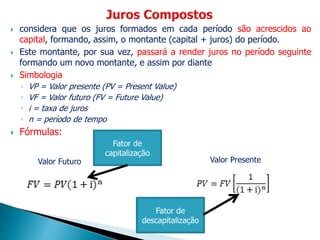

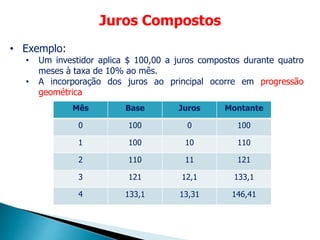

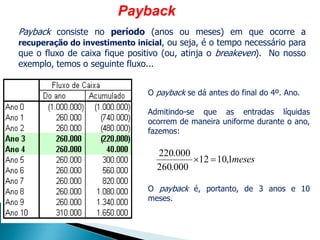

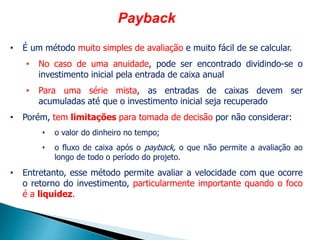

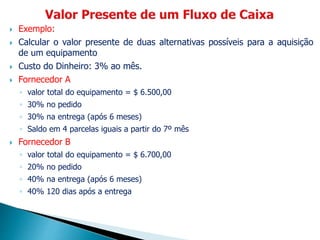

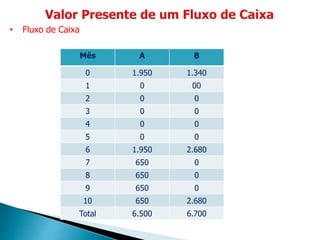

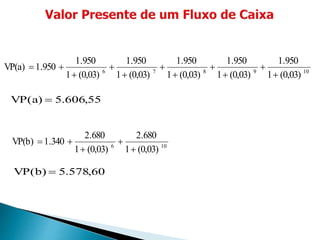

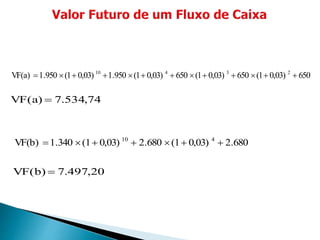

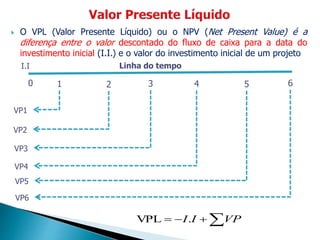

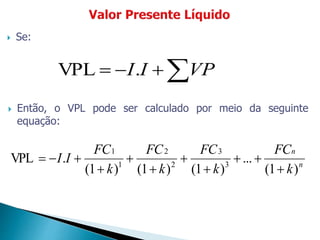

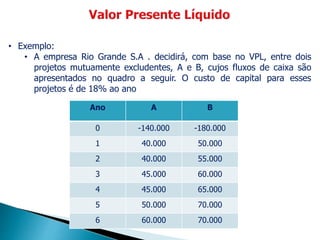

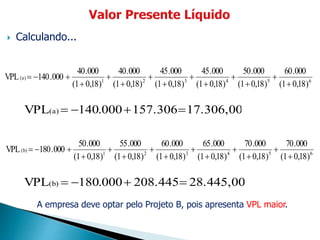

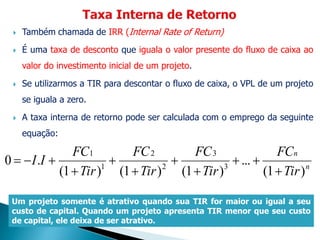

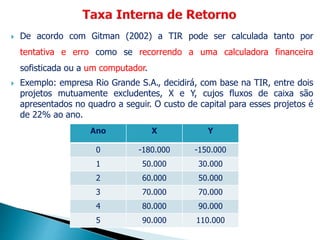

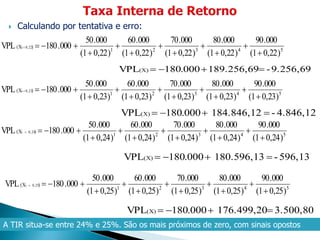

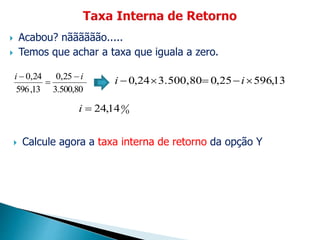

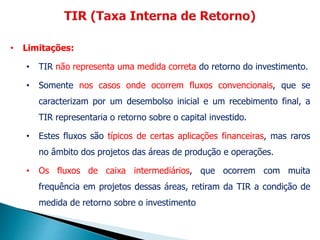

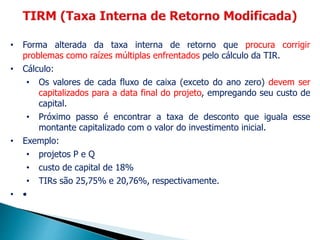

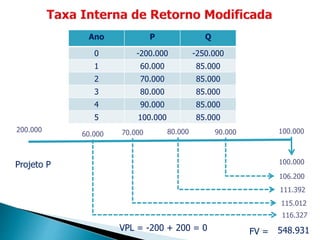

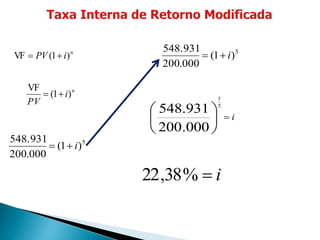

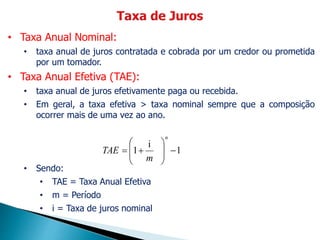

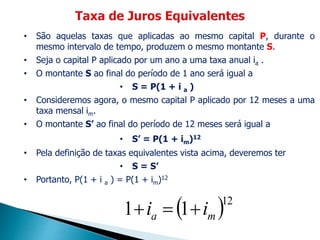

O documento discute conceitos fundamentais de matemática financeira aplicados a decisões financeiras, incluindo valor do dinheiro no tempo, juros, montante, fluxo de caixa e métodos de avaliação de projetos como valor presente líquido (VPL) e taxa interna de retorno (TIR).

![• Generalizando a Conclusão:

• Se:

• ia = taxa de juros anual

• is = taxa de juros semestral

• im = taxa de juros mensal

• id = taxa de juros diária

• As conversões das taxas podem ser feitas de acordo com as

seguintes fórmulas:

• 1 + im = (1 + id)30 [porque 1 mês = 30 dias]

• 1 + ia = (1 + im)12 [porque 1 ano = 12 meses]

• 1 + ia = (1 + is)2 [porque 1 ano = 2 semestres]

• 1 + is = (1 + im)6 [porque 1 semestre = 6 meses]

• 1 + ia = (1 + iq)3 [porque 1 ano = 3 quadrimestres]](https://image.slidesharecdn.com/aula2-finanascorporativas-170226211101/85/Aula-2-financas-corporativas-36-320.jpg)

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)